- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

物联网难负引擎重任,半导体产业下个爆发点在哪?

录入:edatop.com 点击:

近年来,中国集成电路的兴起,让大家对半导体的关注去到了前所未有的高度。但是大家也对半导体产业的未来有所困惑,那么现在对半导体产业来说,是冬天还是春天呢?未来又将怎样发展呢?

1.春天?

在中国集成电路产业逆势投资的春天里,企业重组并购频发,存储领域实现突破,晶圆生产线建设如火如荼。

看看近期国际晶圆大厂的一系列动作:

2016年3月,台积电在南京独资195亿元建12英寸晶圆厂,预计2018年下半年开始量产16纳米制程,单月产能规模约2万片。

2016年10月,中芯国际在上海浦东投资675亿元建设14纳米新厂,加上配套建设高端光掩模生产线等项目的资金,总投资近千亿元。

2017年2月,Global Foundries花落成都,分期建设180nm和130nm CMOS工艺产线和22纳米FD-SOI生产线。投资规模累计超过100亿美元。

(从媒体发布的照片中可见,那一排排的挖掘机和渣土车真提气!)

就在刚刚过去的一周,并购大佬紫光集团获1500亿元融资支持,可谓粮草充足,摩拳擦掌。

2.冬天?

这边的半导体的投资和建厂红红火火,那边的裁员或重组也轰轰烈烈。

上个月,业内却传来了一记不和谐的音符——博通裁员。博通将旗下的DCD部门所有员工裁掉,至此,这个从Agere到LSI再到Avago的部门在到了新博通之后正式寿终正寝。前几日,又传出博通员工拉横幅抗议的消息,不知后续结果如何。互联网行业也有不少大动作,百度2月初刚刚整体裁撤了医疗事业部,又合并了无人车、智能汽车和车联网事业部。

按理说,对于高风险的半导体和互联网行业来说,一个国际大公司裁掉一个一百多人的部门,在业内本不算特别大的新闻,只是,在国内风风火火投资半导体、建设晶圆线的热潮下,在一片歌舞升平和欣欣向荣之中,这个新闻显得有点刺眼,有点那么的格格不入。

3.过去

让我们先回溯到过去,3年前——在2014年之前,中国还没有大基金,紫光集团还没有开始买买买,业内没有大规模的并购、重组、投资、建线,地方政府对半导体这种高投入、高风险的高科技产业还有些畏惧,几乎少有民间资本进入这个产业,因为回报期太长了。那时,国内的半导体产业还处在不温不火的状态。市场大、规模小、进口量超过石油、缺乏核心知识产权等等话题常常被提及。

忽如一夜春风来,千树万树梨花开。

这句古诗词用来形容2014年下半年之后的中国半导体产业特别贴切,极具画面感。我们看看这2014年发生了什么:

2014年6月,国务院于公布《国家集成电路产业发展推进纲要》;

4个月之后,2014年10月,工信部宣布国家集成电路产业投资基金正式设立;

2014年12月,大基金完成首个投资项目,投资中微半导体,投资总额达到4.8亿元;

过了一个春节,2015年2月,大基金将向紫光集团旗下的芯片业务投资100亿元;

……

之后的事情,大家都知道了,截至目前,大基金累计承诺出资818亿,实际出资超过560亿。可以说,在大基金的带动下,各地方政府、民间资本开始跟进,可以说是大基金把一部分原本投向传统行业的投资吸引到半导体产业来,这是利国利民的,当然,也引起了美国政府的警惕,所以美国科学家给奥巴马写信,要保住美国的半导体领先地位,只是,不知道现在这份报告被川普丢到了哪里。

4.现在

数据是王道。用数据看看现在的形式。

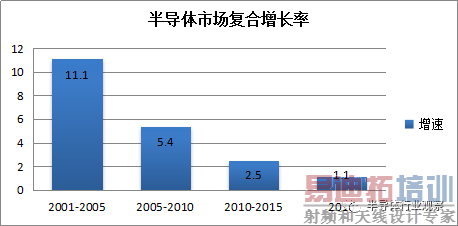

先来看看全球的数据:近几年"产业发展趋稳、周期性波动下,特征尺寸缩小节奏变慢",这是很多产业研究者对于未来形势做出的预测。见下图:全球半导体市场2001-2005年的复合增长率为11.1%,2005-2010年的复合增长率为5.4%,2010-2015年的复合增长率为2.5%,增长率逐年下降。据SIA最新数据表明,2016年全年半导体销售额为3389亿美元,年增长率1.1%。

可见,增速下降,趋缓的状态很明显。

(数据来源:SIA )

再来看看中国的数据:中国2016年的半导体产业增长率达到9.2%,领跑其它市场,速度是全球平均的9倍!9倍的速度是什么概念?拿百米跨栏来说,刘翔12秒跑完,他飞奔而去,我用1分40秒,慢吞吞走过去,还可以哼着歌,就是这样的差别。

在全球产业稳健,中国产业飞奔的状态下,国内产业形势一片大好,人们似乎淡忘了硅周期、存储器风暴以及金融危机带来的一次次动荡。或者说是潜意识不愿想起?

5.未来

那么,2017年,半导体市场的走势如何。

一直以来,电子和通信产品是拉动半导体市场的动力引擎,个人电脑PC和智能手机都曾经担当过这个动力引擎。2007年以后的十年,电子市场产品的更迭可谓日新月异,PC市场逐渐趋向饱和,消费电子也日显疲态。智能手机的屏幕越来越大、功能越来越全,手机挤占了一大部分PAD和其他消费电子的市场份额,曾经红极一时的MP3/4销声匿迹,可以说,这几年,带动半导体市场的动力引擎是智能手机。根据TSMC公布的数据,2016年第4 季在通讯产品上的营收占总营收金额的66%,电脑产品占营收比重的8%,消费性产品则占有6%,也从侧面证明了这一点。

而如今,智能手机市场已经从蓝海杀成一片红海。未来,智能手机井喷的爆发式增长已经过去,用户增长率在未来将趋于稳定甚至是下降。

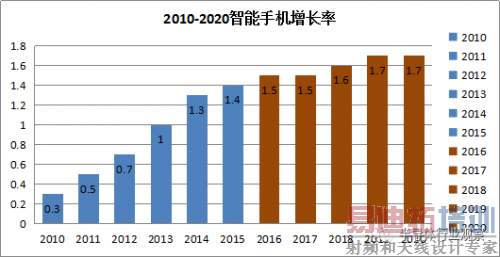

我们从上图可以看到,2010-2015年间,智能手机的复合年均增长率高达37%,而在未来几年,智能手机的复合年均增长率只有4%(数据来源于网络)

那么,在智能手机之后,产业的下一个增长点在哪里,下一个动力引擎在哪里?

是物联网吗?

很多认为一个爆发点是物联网。诚然,物联网的应用范围广大、数量巨大,是一个庞大的市场。但是,仅就目前来说,物联网市场存在以下两方面的特点,导致她难以担负起半导体产业动力引擎的作用。

(某食品安全物联网平台)

特点1:物联网产品的现状是"小散乱",没有规模化。

所谓小,是说物联网产品的种类虽然多,但是单一门类产品的市场规模并不大。物联网的产品,具体到某一类应用,可能只是几万片、几十万片、百万片的应用,本就不算大的规模,被市场一瓜分,更小众了。

所谓乱,是说物联网产品标准目前还不统一,没有达到标准化和工业化。

所谓散,是说物联网产品门类五花八门,可能每个每类都需要重新投入设计和制造,相较于PC、平板、智能手机动辄千万片、上亿的出货量,对于规模效益明显的半导体产业来说,其芯片的设计成本、人力成本、制造成本均会显著提升,而收益却并没有那么大。

或许用小散乱这样的形容词来评价物联网市场的现状有点过分,不过产品的多样化导致芯片设计成本、流片成本的提升,确实对于芯片设计企业来说是一个挑战。

特点2 物联网市场难以担当推动半导体的技术革新的重任。

我们经常看到新闻说,物联网拉动半导体产业上升,从量的规模上来说确实如此,但是,就目前的物联网芯片产品所涉及的晶圆制造工艺来说,大部分还集中在比较成熟的工艺上面,如0.13微米-28纳米的工艺,众多物联网的应用的芯片并不需最细的线宽、最大的晶圆,很多产品6寸线、8寸线就够了,当然,这对于追求差异化战略的国内晶圆厂来说是一个利好,能够充分利用产能,不声不响挣钱。但是,从技术发展的角度,物联网的应用担负不了推动半导体技术革新的重任,而智能手机则做到了。

是人工智能吗?

人工智能也是未来产业发展的热点,特别是智能驾驶汽车的市场前景更为广阔,应该是人工智能应用的领跑者。百度公司3月1日抛出一记重磅,成立智能驾驶事业群组,兼并了原来的智能汽车事业部、自动驾驶事业部和车联网事业部,由陆奇亲自担任总经理。可见,百度已经决心押注在人工智能这个领域。可以预见,在未来某个时间点,人工智能必然会如智能手机市场一样出现爆发式增长。但是目前,关于人工智能的许多应用还都是停留在概念或者模型样机的阶段,进入量产尚需时日,肯定不是2017年,也不是2018。

(图片为百度的无人驾驶汽车)

智能驾驶与智能手机市场有根本的不同:智能手机只需要老百姓自己买、自己用,可以把它视为就是一个缩小的、加入通话功能的普通PC端,这是在一个成熟的市场环境下的技术革新而已。而智能驾驶汽车这个领域是前无古人的,没有人能说清楚到底该走哪条路。就连押注无人车的百度也是两条腿走路,在自动驾驶汽车方向也设置了两个方向:面向全自动驾驶的L4和面向辅助驾驶解决方案的L3。

但是智能汽车不仅仅是需要技术革新,还有涉及其他问题:比如人们出行方式的革新,城市基础设施建设的革新,道路交通规则的革新,法律人伦的革新,还有保险业的革新。把这些都捋顺,不是两三天,可能也不是两三年。这些在国内外都没有现成的东西可以借鉴,google的无人车也还在测试,都还在探索阶段,需要更长的时间才能形成气候。国内互联网巨头只有百度、乐视在无人车领域投入较多,百度的无人车获得了在美国上路的牌照,据说也通过了国内的驾照考试,是中国在无人车的领头人。

(小度机器人和阿尔法狗)

预言

因此,笔者斗胆预测,在智能手机杀成一片红海,而新的爆发点(物联网和人工智能)尚未成熟的情况下,未来一两年,半导体市场将会处在一个低速、平稳的发展期。或许中国会是例外?反正中国总是例外。

硅周期依然存在,波动的风险依然存在,居安思危,当我们对规律有怀有敬畏之心,理性建设,不跟风、不盲目,扎扎实实做大做强中国半导体产业。

更多最新行业资讯,欢迎点击《今日大事要闻》!

[p]

上一篇:Sisvel无线专利案出结果,海尔:宝宝心里苦

下一篇:Pre5G芯片成功研发背后,中兴能在5G时代打开一条中国芯之路?