- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

各种“Pay”傻傻分不清,一文读懂全球移动支付市场现状

录入:edatop.com 点击:

中国移动支付的监管和安全

随着移动支付的迅猛发展,近年来监管部门相继出台了各项政策法规,从行业准入、安全监管及业务指导三个方面,全面加强对移动支付行业的监管力度,帮助移动支付行业健康、有序地发展。

监管部门一方面通过行业准入、安全监管方面的政策法规,对行业门槛及支付安全进行规范。

行业准入

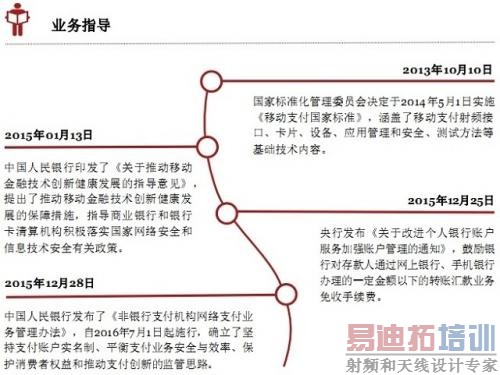

中国人民银行在过去四年中一共下发270张《支付业务许可证》,未来央行将逐步收紧政策监管,减少第三方支付牌照的发放。

2015年4月22日,国务院印发了《国务院关于实施银行卡清算机构准入管理的决定》,从2015年6月1日起,符合要求的机构可申请"银行卡清算业务许可证",在中国境内从事银行卡清算。

普华永道观点:从监管机构发布的行业准入方向的政策法规来看,移动支付行业竞争激烈,央行一方面逐渐加大第三方支付的监管力度,另一方面也希望打破垄断,激发行业新活力,努力营造出健康、公平、活跃的市场环境。

安全监管

2014年3月19日,央行下发《中国人民银行关于手机支付业务发展的指导意见》,对于部分支付机构通过手机二维码将支付账户或其关联银行账户用于实体特约商户现场交易的情形,央行给于一定观察期,暂时不在管理制度中承认其合法性;同时鼓励商业银行拓展NFC手机进场支付应用。

2014年4月18日,银监会于央行联合下发《关于加强商业银行与第三方支付机构合作业务管理的通知》,严格规范了银行在第三方支付合作时,需要加强第三方支付的支付安全、身份验证、支付限额以及数据共享等问题。

2016年2月1日,央行发布《非银支付机构风险评估实施办法》,将支付机构评分等级分为A,A-,B,B-,C五个等级,等级越高的支付机构旗下的用户账户使用的权限和额度越大。

另一方面,监管部门也出台了大量业务指导细则,为移动支付行业制定统一的技术标准及业务指导。

普华永道观点:监管机构发布的业务指导方向的政策法规为用户利用移动终端设备进行支付提供了统一的解决方案,促进银行机构和非银行机构在移动支付行业的健康发展,发挥第三方支付和商业银行在移动支付行业的不同作用。

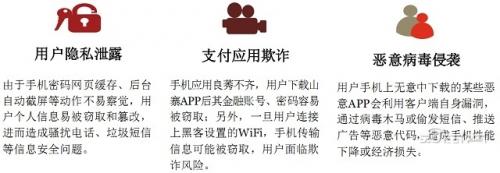

随着移动支付的迅猛发展,在移动支付场景愈加丰富、用户使用规模瑜伽膨胀的情况下,移动支付行业的安全问题也逐渐凸显。

目前移动支付主要面临三个方面的风险:用户隐私泄露、支付应用欺诈、恶意病毒侵袭。

2015全年,猎网网络诈骗举报平台共收到手机端诈骗举报8973例,涉案总金额为5004.5万元,人均损失约为5577元。

由于自身的开放性,安卓系统所面临的安全风险更大,《2015年中国手机安全状况报告》显示,2015年安卓平台新增恶意程序1874万个。

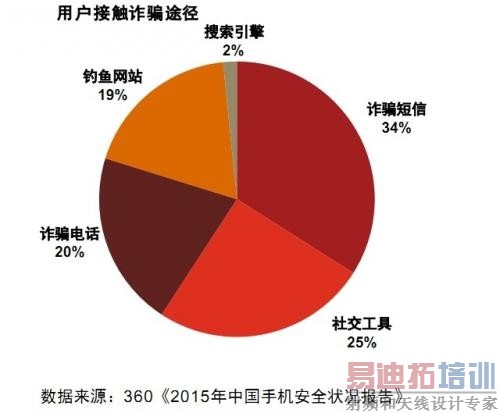

被骗手机用户接触诈骗信息的首要途径是诈骗短信,占比为34.0%,其次是社交工具25.2%,诈骗电话20.6%,钓鱼网站18.6%,搜索引擎1.6%。