- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

智能卡产品结构改变 未来技术趋向集成

录入:edatop.com 点击:

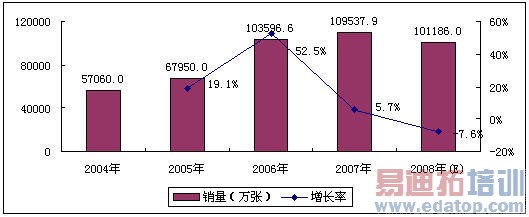

2008年,虽然移动通信卡出货量将超过去年,但是由于身份证市场逐步成熟,发卡量急剧减少,进而拖累了整个市场的增长,受此影响,中国智能卡市场整体销量出现了五年以来的首次负增长。应用方面,移动通信卡仍是中国智能卡市场最大的应用领域,这种情况将长期存在。在非电信领域,交通卡和社保卡仍处于持续放量阶段,其中社保卡放量在一定程度上拉动了CPU卡市场销售额比例的增长。

2004-2008年中国智能卡市场规模

2008年移动通信卡终结“老三样”产品结构

在过去的几年,以SIM卡、UIM卡、PIM卡为代表的移动通信卡一直是电信应用的主流产品,其中广泛用于G网的SIM卡产品长期占据了市场主流地位,2008年,中国电信领域进行重组,中国联通C网整体并入中国电信,中国电信原有的小灵通用户开始逐步向CDMA用户进行转变,但由于中国C网用户在上半年出现萎缩,因此小灵通用户加入C网也不会使UIM卡的出货量出现大幅增加。

与2007年相比,中国移动通信卡市场变化最大的就是增加了用于TD网络的USIM卡。由于中国3G网络仍处于试用期间,目前全国仅有为数不多的城市开始提供3G网络服务,尽管USIM卡整体出货量很小,但却打破了中国移动通信卡市场持续了多年的“老三样”产品结构。

身份证市场给本土厂商的商机与挑战并存

自从2004年3月29日第二代智能卡身份证换发工作正式启动以来,截止到2008年9月,身份证的发卡量已经达到7.5亿张,二代身份证的推广应用顺应了社会信息化建设的潮流,这项工程不但为过去两年快速发展的中国智能卡市场注入了活力,同时也为中国智能卡产业的发展提供了有力平台,使得中国本土 IC卡设计、制造以及封装企业都获得了巨大的商机。以集成电路设计企业大唐微电子、中电华大、同方微电子以及上海华虹为例,得益于身份证项目,这些企业在过去两年销售额普遍都获得了快速增长。同样对于智能卡模块封装企业,大唐微电子、上海长丰智能卡、中电智能卡、山铝电子等厂商也受益匪浅。此外,身份证项目的推广也为中国本土智能卡读写机具厂商带来难得商机。

虽然身份证智能卡项目的推广使中国智能卡产业链各个环节的厂商收益盆满钵满,但随着市场的成熟,以身份证项目为支撑业务的许多企业受到影响,有的销售额甚至出现下滑。可见,身份证项目为中国本土企业赢得商机的同时也使他们面临新的挑战。

未来智能卡技术趋向:工艺更领先,功能更丰富

如今,手机已经不再是单一的通话工具,随着数据业务功能和多媒体功能的不断增强,用户对手机的存储能力的要求也日益增加。智能卡作为运营商提供各类业务的平台对手机用户非常重要。随着卡容量的增加,运营商可以把更多的制定化服务集成到其中。用Flash技术制造智能卡,在进一步扩大容量、提高速度、降低成本和功耗上与原有的EEPROM存储单元技术相比具有明显优势,Flash技术已经成为智能卡芯片制造的主流技术。在芯片制造工艺方面,0.13微米已经成为主流,更小尺寸的工艺也开始导入智能卡芯片,例如:Intel和Infineon联合开发的高密度SIM卡解决方案中,其NOR Flash的制造工艺已经达65纳米和45纳米。

在智能卡技术和应用领域上已经日渐成熟的今天,如果没有复合型的产品和整体的系统集成方案,仅仅依靠功能单一的智能卡技术已经很难在市场上站稳脚跟,而开发集多种功能为一体的产品也成为各大厂商的重头戏。功能整合主要表现在两方面,其一是集移动支付与智能卡为一体的整合。手机是智能卡应用的最大载体,而移动支付应用是也手机支付方式的重要组成部分,将这两者结合不仅有助于智能卡作为电子货币的快速发展,同时也为卡厂商带来了新的市场机会,因此,也受到了卡厂商的推崇。其二是集安防和办公自动化为一体的整合。随着智能卡应用领域的不断扩展,厂商基于身份识别和企业应用的需求,开始将身份识别和自动化管理整合在一起,以方便企业信息化的推行。