- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

基于RFID的SCM项目实物期权价值评估

录入:edatop.com 点击:

无线射频识别技术(radio frequency identification,RFID)是一种使用射频通信实现的非接触式自动识别技术。RFID技术的发展和广泛应用将对供应链管理(supply chain management,SCM)产生革命性影响。

目前普遍采用3种方法评估RFID项目价值:① 由专家或RFID实际应用者主观推测;②分析RFID应用案例,推算项目价值,如HARD—GRAVE 对应用RFID和没有应用RFID的商店进行了对比研究,许多应用报告或白皮书都用这种方法给出了定量评估结果;③先研究RFID如何影响系统的运行特性,再看运行特性的改变如何增强决策和运作有效性,最后给出评估结果,如MIT的SUBIRANA等 基于详细的时间一动作过程,研究了RFID在仓储管理中的收益。这些研究对RFID项目的价值评估做了有益探索,但目前的研究却大多基于传统的DCF方法,未能充分考虑RFID技术的柔性,也忽视了RFID赋予企业对有价值的增长机会进一步投资的权利,因此有可能会得出错误的评估结论。鉴于此,笔者将实物期权方法引入RFID项目评估,以期为企业决策者提供新的视角。

1 项目不确定性分析

标的资产为非金融资产的期权称为实物期权。实物期权的兴起源于学术界和实业界对传统投资评价技术的置疑,MYERS首先指出,当投资对象是高度不确定项目时,传统净现值理论低估了实际投资的价值。基于RFID技术的供应链管理项目存在如下不确定性。

(1)企业内生的不确定性。这可能是源于下述风险:企业没有能力资助RFID项目后期巨额投资;企业IT基础架构、技术水平和项目实施经验等不足以保证RFID项目顺利实施;员工因工作机会可能被RFID技术剥夺等顾虑而采取不合作态度,甚至引发劳资纠纷,使项目搁浅。此外,还有供应链伙伴不信任、不合作等风险。

(2)竞争的不确定性。如竞争者先发制人,率先引入RFID项目,取得品牌效应提升等先行者优势,而给本企业的RFID项目收益带来影响。

(3)市场的不确定性。它主要包括:①标准不确定性。RFID还没有统一的全球标准。② 消费者态度不确定性。RFID可能带来的对个人隐私权的侵犯及磁场污染和废弃标签处理等环保问题而影响消费者对RFID技术的接受度。③技术不确定性。如RFID设备供应商生产技术、标签封装技术及中间件技术等的不确定性。④数据安全不确定性。RFID系统涉及标签、读写器、互联网和数据库系统等多个对象,除了面临RFID病毒等与计算机网络相同的安全缺陷外,还有标签安全、网络安全等安全问题。⑤RFID软硬件价格不确定性。⑥网络外部不确定性。RFID项目价值随采用RFID的组织数增加而提高,但未来实施RFID项目的组织数具有不确定性。

2 项目嵌入的实物期权类型

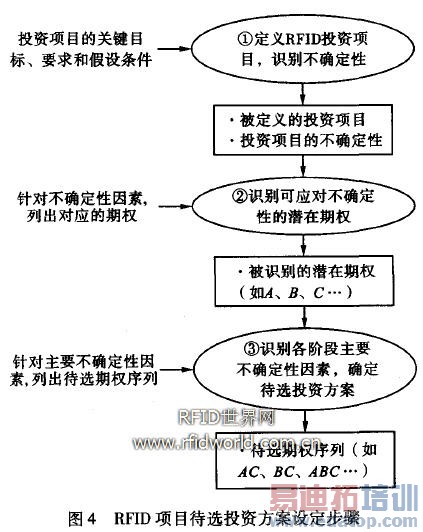

进行实物期权评估时,首先必须识别可能嵌入的期权类型。在基于RFID的SCM项目中,可嵌入多重期权。

(1)延迟期权。RFID项目具有较高不确定性,因此在得到更充分的信息前,等待应用RFID技术的价值可能超过立即应用RFID技术的价值。如在RFID标准非常重要的应用上,等待RFID技术成为行业标准有着明显的期权价值。

(2)分阶段投资期权。分阶段投资能显著降低项目开发风险,增加项目价值¨ 。著名IT系统项目论证与决策机构Gartner公司将RFID技术在企业中的应用分成3个阶段:①企业在内部采用RFID技术,以验证RFID技术能够应用于某种企业环境中;②将RFID系统读取的数据整合至传统业务流程,由于是用新技术来适应传统应用,没有业务流程创新,因此很难获得高的投资回报;③以RFID技术为核心设计业务流程,这时才真正体现出RFID技术的商用价值。

(3)改变运营规模期权。企业投资RFID技术,可首先在集装箱或托盘级别使用,然后再扩展到大规模的单品级别,从而使RFID应用从小规模向大规模发展。

(4)增长期权。RFID技术在供应链中的应用可分为闭环应用和开环应用两种,闭环应用是指在企业内部使用,开环应用是指应用于整个供应链。闭环应用可回避行业标准及与外部合作伙伴同步等问题,是较好的入门选择;开环应用则可带来更高收益,但实施难度和成本也大。早期闭环应用可看作是为企业带来未来开环应用的机会,赋予了企业增长期权。

(5)创新期权。RFID技术可带来业务创新、产品创新等创新机会,企业可根据条件的变化,在适当时机决定是否采用RFID技术进行创新活动,从而使之具有了创新期权。

(6)学习期权。RFID系统首先在某些部门实施,可以为将来的全面实施积累宝贵经验,为管理者下一阶段决策提供科学依据。

(7)转换期权。RFID资源重组或转换也有价值。RFID项目实施与企业研发、信息、财务及市场等多个部门相关,可以根据市场需求改变RFID系统的产出或在产出不变的情况下改变系统投入。

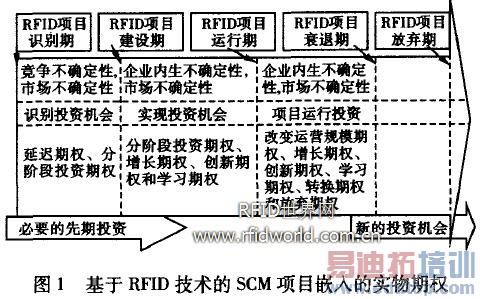

(8)放弃期权。根据新的信息变化回撤项目的选择权增加了RFID项目价值。在RFID项目早期决策中,还要考虑和评估出售RFID基础结构的可行性及部分回收投资的可行性。RFID项目不同阶段的主要不确定性有所不同,拥有的主要期权类型也有所不同,基于RFID技术的供应链管理项目嵌入的实物期权如图1所示。

根据实物期权评估思想,建立了基于RFID技术的SCM项目的实物期权评估构架,如图2所示。模型分4个子模块。

(2)模块2。投资场景设定和模型参数计算。

DCF评价的两个关键参数是预期净现金流量和贴现率。RFID项目的未来现金流出量会受RFID软硬件价格波动的影响,可采用蒙特卡罗模拟的价格对此加以反映。贴现率的选取目前还没有通用方法 。可选取无风险投资报酬率或投资企业的加权平均资本成本估算,也可根据资本资产定价模型估算,还可在无风险报酬率上加上风险溢价估算。采用无风险投资报酬率可得到项目最大的投资报酬,采用资金成本可得到中等投资报酬,对风险进行合理推断后得出的必要投资.报酬率则一般给出最小投资报酬。评估者可根据自己的意向和风险偏好,选择乐观法则、悲观法则或最小后悔值法则对RFID项目进行DCF评价。

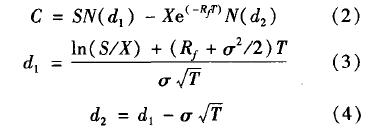

(4)模块4。实物期权计算与决策。与DCF评价常常只考虑一个场景不同,实物期权评价强调多投资场景转换的不确定性。实物期权模型可分为两类:离散时间模型,包括二叉树、三叉树等模型;连续时间模型,包括普通公式类模型、随机微分方程和蒙特卡罗模拟。在普通公式类模型中,布莱克一休斯公式是最早、最著名的解析解,可用于度量延迟、放弃及增长期权。B-S公式为:

为标的资产价值波动的方差;N(·)为累积正态分布函数;e=2.718 3。

为标的资产价值波动的方差;N(·)为累积正态分布函数;e=2.718 3。

在项目的实物期权计算中,S为项目净收益的现值; X为执行期权时的投资成本;T为项目投资有效期。此外,MARGRABE 得到将一项资产和另一项资产进行互换的期权定价公式,GESKE 得到具有确定性执行价格的复合期权定价解析解。需指出的是,RFID项目通常嵌入了复合期权,因此其计算通常会遇到两方面困难:首先,实物期权具有不可加性,组合期权的价值可能会大于、等于或小于其分别计算的期权价值的总和;其次,需要在不同的期权序列中权衡,因为某一个期权序列可能在减少某类风险的同时增加其他风险,如延迟期权会降低市场风险但也会增加竞争风险。对于这类有相互影响作用的复合期权的计算,TRIGEORGIS纠进行了研究。根据实物期权理论,RFID项目最终的真实价值应包括两部分,如式(5)所示:

在计算了各待选投资方案中RFID项目的真实价值之后,就可选择满意的方案开始投资,如果没有得到满意的项目价值,可返回模块2,对投资场景进行修订和再设计,直至最终找到合适的投资路径,得到满意的项目价值。

4 项目价值评估示例

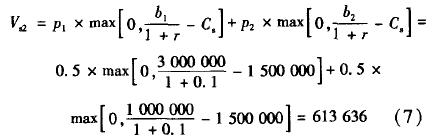

假设某大型零售企业正考虑实施基于RFID技术的供应链管理项目。该公司已建立包含RFID项目的经济、技术和环境基本数据的数据库。根据对数据库中基础数据和次级数据的分析和计算得出,为购置RFID标签、读写器等软硬件产品需要100万美元的初始项目成本c f,假定初始项目的未来现金流量,lf在第一年年末收到,其值估计为60万美元,基于项目风险,折现率r取10%。现在分析求解是否应投资这个初始项目。该公司初始RFID项目的NPV为:

将第二年年初第二期项目的价值折现到第一年年初,得到第一年年初考虑了管理柔性的第二期项目的价值Vsl为:

5 结论

笔者建立了基于RFID技术的供应链管理项目实物期权评估构架,对其中各步骤进行了详细说明。此构架融合了传统DCF方法和实物期权方法,为该项目的价值评估提供了新的视角和思路,也为其他项目的实物期权价值评估提供了参考和借鉴。

目前普遍采用3种方法评估RFID项目价值:① 由专家或RFID实际应用者主观推测;②分析RFID应用案例,推算项目价值,如HARD—GRAVE 对应用RFID和没有应用RFID的商店进行了对比研究,许多应用报告或白皮书都用这种方法给出了定量评估结果;③先研究RFID如何影响系统的运行特性,再看运行特性的改变如何增强决策和运作有效性,最后给出评估结果,如MIT的SUBIRANA等 基于详细的时间一动作过程,研究了RFID在仓储管理中的收益。这些研究对RFID项目的价值评估做了有益探索,但目前的研究却大多基于传统的DCF方法,未能充分考虑RFID技术的柔性,也忽视了RFID赋予企业对有价值的增长机会进一步投资的权利,因此有可能会得出错误的评估结论。鉴于此,笔者将实物期权方法引入RFID项目评估,以期为企业决策者提供新的视角。

1 项目不确定性分析

标的资产为非金融资产的期权称为实物期权。实物期权的兴起源于学术界和实业界对传统投资评价技术的置疑,MYERS首先指出,当投资对象是高度不确定项目时,传统净现值理论低估了实际投资的价值。基于RFID技术的供应链管理项目存在如下不确定性。

(1)企业内生的不确定性。这可能是源于下述风险:企业没有能力资助RFID项目后期巨额投资;企业IT基础架构、技术水平和项目实施经验等不足以保证RFID项目顺利实施;员工因工作机会可能被RFID技术剥夺等顾虑而采取不合作态度,甚至引发劳资纠纷,使项目搁浅。此外,还有供应链伙伴不信任、不合作等风险。

(2)竞争的不确定性。如竞争者先发制人,率先引入RFID项目,取得品牌效应提升等先行者优势,而给本企业的RFID项目收益带来影响。

(3)市场的不确定性。它主要包括:①标准不确定性。RFID还没有统一的全球标准。② 消费者态度不确定性。RFID可能带来的对个人隐私权的侵犯及磁场污染和废弃标签处理等环保问题而影响消费者对RFID技术的接受度。③技术不确定性。如RFID设备供应商生产技术、标签封装技术及中间件技术等的不确定性。④数据安全不确定性。RFID系统涉及标签、读写器、互联网和数据库系统等多个对象,除了面临RFID病毒等与计算机网络相同的安全缺陷外,还有标签安全、网络安全等安全问题。⑤RFID软硬件价格不确定性。⑥网络外部不确定性。RFID项目价值随采用RFID的组织数增加而提高,但未来实施RFID项目的组织数具有不确定性。

2 项目嵌入的实物期权类型

进行实物期权评估时,首先必须识别可能嵌入的期权类型。在基于RFID的SCM项目中,可嵌入多重期权。

(1)延迟期权。RFID项目具有较高不确定性,因此在得到更充分的信息前,等待应用RFID技术的价值可能超过立即应用RFID技术的价值。如在RFID标准非常重要的应用上,等待RFID技术成为行业标准有着明显的期权价值。

(2)分阶段投资期权。分阶段投资能显著降低项目开发风险,增加项目价值¨ 。著名IT系统项目论证与决策机构Gartner公司将RFID技术在企业中的应用分成3个阶段:①企业在内部采用RFID技术,以验证RFID技术能够应用于某种企业环境中;②将RFID系统读取的数据整合至传统业务流程,由于是用新技术来适应传统应用,没有业务流程创新,因此很难获得高的投资回报;③以RFID技术为核心设计业务流程,这时才真正体现出RFID技术的商用价值。

(3)改变运营规模期权。企业投资RFID技术,可首先在集装箱或托盘级别使用,然后再扩展到大规模的单品级别,从而使RFID应用从小规模向大规模发展。

(4)增长期权。RFID技术在供应链中的应用可分为闭环应用和开环应用两种,闭环应用是指在企业内部使用,开环应用是指应用于整个供应链。闭环应用可回避行业标准及与外部合作伙伴同步等问题,是较好的入门选择;开环应用则可带来更高收益,但实施难度和成本也大。早期闭环应用可看作是为企业带来未来开环应用的机会,赋予了企业增长期权。

(5)创新期权。RFID技术可带来业务创新、产品创新等创新机会,企业可根据条件的变化,在适当时机决定是否采用RFID技术进行创新活动,从而使之具有了创新期权。

(6)学习期权。RFID系统首先在某些部门实施,可以为将来的全面实施积累宝贵经验,为管理者下一阶段决策提供科学依据。

(7)转换期权。RFID资源重组或转换也有价值。RFID项目实施与企业研发、信息、财务及市场等多个部门相关,可以根据市场需求改变RFID系统的产出或在产出不变的情况下改变系统投入。

(8)放弃期权。根据新的信息变化回撤项目的选择权增加了RFID项目价值。在RFID项目早期决策中,还要考虑和评估出售RFID基础结构的可行性及部分回收投资的可行性。RFID项目不同阶段的主要不确定性有所不同,拥有的主要期权类型也有所不同,基于RFID技术的供应链管理项目嵌入的实物期权如图1所示。

根据实物期权评估思想,建立了基于RFID技术的SCM项目的实物期权评估构架,如图2所示。模型分4个子模块。

(2)模块2。投资场景设定和模型参数计算。

DCF评价的两个关键参数是预期净现金流量和贴现率。RFID项目的未来现金流出量会受RFID软硬件价格波动的影响,可采用蒙特卡罗模拟的价格对此加以反映。贴现率的选取目前还没有通用方法 。可选取无风险投资报酬率或投资企业的加权平均资本成本估算,也可根据资本资产定价模型估算,还可在无风险报酬率上加上风险溢价估算。采用无风险投资报酬率可得到项目最大的投资报酬,采用资金成本可得到中等投资报酬,对风险进行合理推断后得出的必要投资.报酬率则一般给出最小投资报酬。评估者可根据自己的意向和风险偏好,选择乐观法则、悲观法则或最小后悔值法则对RFID项目进行DCF评价。

(4)模块4。实物期权计算与决策。与DCF评价常常只考虑一个场景不同,实物期权评价强调多投资场景转换的不确定性。实物期权模型可分为两类:离散时间模型,包括二叉树、三叉树等模型;连续时间模型,包括普通公式类模型、随机微分方程和蒙特卡罗模拟。在普通公式类模型中,布莱克一休斯公式是最早、最著名的解析解,可用于度量延迟、放弃及增长期权。B-S公式为:

为标的资产价值波动的方差;N(·)为累积正态分布函数;e=2.718 3。 在项目的实物期权计算中,S为项目净收益的现值; X为执行期权时的投资成本;T为项目投资有效期。此外,MARGRABE 得到将一项资产和另一项资产进行互换的期权定价公式,GESKE 得到具有确定性执行价格的复合期权定价解析解。需指出的是,RFID项目通常嵌入了复合期权,因此其计算通常会遇到两方面困难:首先,实物期权具有不可加性,组合期权的价值可能会大于、等于或小于其分别计算的期权价值的总和;其次,需要在不同的期权序列中权衡,因为某一个期权序列可能在减少某类风险的同时增加其他风险,如延迟期权会降低市场风险但也会增加竞争风险。对于这类有相互影响作用的复合期权的计算,TRIGEORGIS纠进行了研究。根据实物期权理论,RFID项目最终的真实价值应包括两部分,如式(5)所示:

在计算了各待选投资方案中RFID项目的真实价值之后,就可选择满意的方案开始投资,如果没有得到满意的项目价值,可返回模块2,对投资场景进行修订和再设计,直至最终找到合适的投资路径,得到满意的项目价值。

4 项目价值评估示例

假设某大型零售企业正考虑实施基于RFID技术的供应链管理项目。该公司已建立包含RFID项目的经济、技术和环境基本数据的数据库。根据对数据库中基础数据和次级数据的分析和计算得出,为购置RFID标签、读写器等软硬件产品需要100万美元的初始项目成本c f,假定初始项目的未来现金流量,lf在第一年年末收到,其值估计为60万美元,基于项目风险,折现率r取10%。现在分析求解是否应投资这个初始项目。该公司初始RFID项目的NPV为:

将第二年年初第二期项目的价值折现到第一年年初,得到第一年年初考虑了管理柔性的第二期项目的价值Vsl为:

5 结论

笔者建立了基于RFID技术的供应链管理项目实物期权评估构架,对其中各步骤进行了详细说明。此构架融合了传统DCF方法和实物期权方法,为该项目的价值评估提供了新的视角和思路,也为其他项目的实物期权价值评估提供了参考和借鉴。