- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

移动支付谁主沉浮,一文解读二维码支付与NFC支付的优劣和发展趋势

录入:edatop.com 点击:

随着中国目前盛行“无现金社会”进程的加速,加之手机等智能终端渗透率的进一步提升,以及腾讯、支付宝、中国银联无论是线上还是线下都持续投入了巨额资源进行市场培育和用户习惯的培养,中国移动支付市场规模呈现爆发式的增长,从2011年的700多亿元增长至2016年的35万亿,而且预计到2019年,中国移动支付市场规模将达到104万亿元人民币,7年时间增长接近将达1400倍,增长速度可以用奇迹来形容,让西方发达国家望尘莫及。

移动支付

目前移动支付的入口通信技术分为两大阵营:二维码和NFC技术,这两个技术最后面的推手是互联网企业和传统金融企业两大势力。为了掌握主动权,两者的技术和标准之战也持续日久。

二维码与NFC移动支付战争背景

在2011年,以银联为代表的传统金融体系就开始布局移动支付技术和标准,其中主推的就是基于13.56M的近场通信协议NFC,NFC全称近距离无线通讯技术,是由飞利浦,索尼和诺基亚共同开发的,以非接触式的射频识别演变而来。NFC 提供了一种简单、触控式的解决方案,可以让用户简单直观地交换信息、访问内容与服务。

2012年前后,在银联和终端商的推进下,NFC被放在一众旗舰机型之中,当时大热的三星Note 2,S3,诺基亚Lumia 920等机型都陆续支持了NFC功能,打算掀起一场移动支付风暴。而此时微信,支付宝等互联网企业也开始大力投入抢占支付入口,此时,大数据分析起了关键作用,互联网企业发现国内90%以上的手机并不带NFC功能,终端的改造成本也很大,基本控制在银联手中,而移动支付要爆发必须要全民化,此时,二维码技术引起了互联网企业的注意。由于当时的智能机的摄像头像素基本能达到500万以上,满足二维码扫描的基础要求,于是,2014年9月,支付宝、微信支付即再次布局二维码支付,如今几乎每一部智能手机都已能使用支付宝、微信支付的二维码支付。随后多家银行的手机客户端都设有扫码支付功能,但使用该功能的用户极少。同时,阿里巴巴和腾讯分别补贴10多亿元人民币给自己投资的打车软件对消费者进行补贴,以培养用户移动支付习惯。最终形成了目前NFC和二维码二分移动支付市场的局面。

安全问题

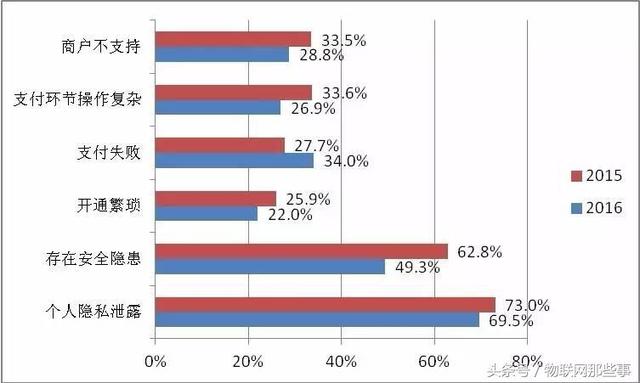

移动支付的核心除了便捷,还有安全,从近期发布的《移动支付用户调研报告》中客户看到,个人隐私泄露及安全隐患问题仍是用户在使用生物识别技术进行移动支付时最担心的问题。

用户在使用生物识别技术进行移动支付身份识别和交易验证时,最担心的问题仍为个人隐私泄露及安全隐患,占比分别为69.5%和49.3%之多;

移动支付用户担心的问题数据

NFC付款通讯是双向的,最终解密后的秘钥是静态固定的,受加密算法保护,存储在手机加密芯片中,从安全角度来看,银联的NFC+SE(安全芯片模块)和Token(支付标记)技术在全球范围都处于领先,安全系数更高。Apple Pay通过Touch ID巧妙的解决了密码PIN的问题,这些主动防护加被动防护这都能大大加强了安全系数。二维码支付则是通过把时间、终端、用户等信息通过特定不可逆算法作为支付主体的授权。其安全性重点在于扫码如何保证终端支付条码的产生算法不被破解,相对更加被动。

从操作来看,NFC支付无需手机联网,也不必打开手机银行APP,只要点亮屏幕靠近POS即可完成,更为便捷。

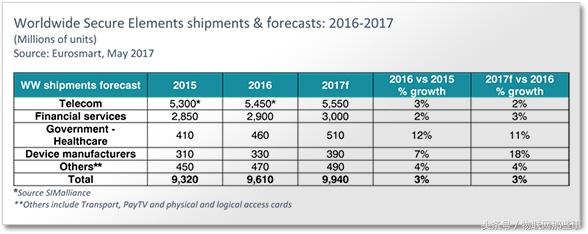

据欧洲智能安全行业协会Eurosmart预测,2017年全球范围内将会有大约5.6亿的NFC SE安全芯片出货量,相比于2016年上涨了12%。2015年,NFC SE的出货总量已经达到4.95亿,而2016年出货量上涨了1%,达到了5亿,可见业界也对NFC的一致看好。如需加入移动支付精英行业群交流,可以关注头条号 “物联网那些事”,并私信获取。

NFC+SE报告

总结

目前NFC应用前景比较广阔,包括互联网企业,银联、银行、移动运营商、手机厂商的各方都在加紧投入建设。随着智能手机的升级,NFC慢慢成为标配。从很多方面不容置否的是,由银联主导的NFC支付产品比二维码支付在安全优势明显,而通用性也随着终端商的升级也快速提升。NFC将进入移动支付主舞台,如果二维码在安全上引起新的技术方案,移动支付市场或许会变成NFC和二维码五五开的局面。

NFC天线设计,13.56MHz RFID天线设计培训课程套装,让天线设计不再难

上一篇:北京地铁推“手机一卡通”,小米6款手机可以“刷地铁”

下一篇:不用带卡不用预约也可取款 ATM结合NFC技术求转型