- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

2016年十大移动支付创新产品,知道厉害在哪吗?

录入:edatop.com 点击:

2016年已经远去,但2016年的移动支付创新产品将持续影响整个产业发展,在此,移动支付网将盘点2016年移动支付十大创新产品,回顾2016才能更好的展望2017。

亚马逊无人超市,“消灭”支付的创新

在2016年12月份,亚马逊发布了一段视频,视频展示了亚马逊全新概念无人超市Amazon Go,整个超市免排队,不需要收银员,通过各种认证识别技术完成整个购物过程。

亚马逊不仅仅只是发布一个Demo视频,西雅图总部内部已经开始试运营,2017年全美推广。亚马逊尚未公布Amazon Go的各类技术参数,但业界猜测,Amazon Go包含了RFID、监控系统、人脸识别、图像识别、压力传感器、称重传感器等等,也就是说Amazon Go不仅仅是一个无人超市,而是前沿移动支付技术的大集成,其颠覆的不仅仅是零售业,更是移动支付。

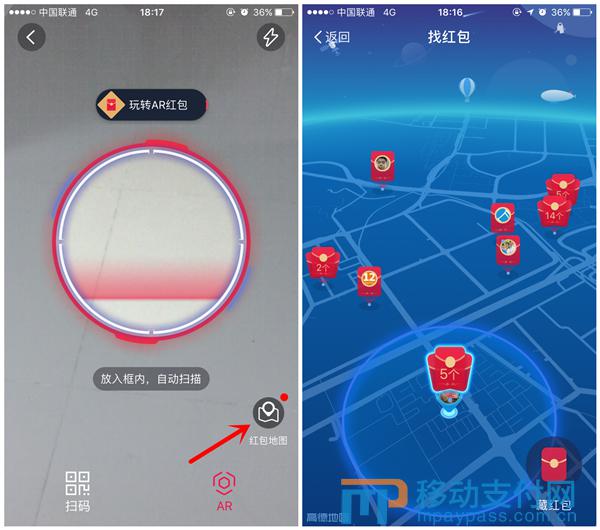

AR红包&VR支付,让支付更形象的创新

支付宝在2016年的社交尝试屡见不鲜,但AR红包普遍获得好评。AR红包的玩法模仿了今年的现象级游戏《Pokémon GO》,基于“ LBS + AR ”的技术实现,用户在发、抢红包时,都需要满足地理位置和AR实景扫描两个条件。AR红包的创意不仅仅让消费者能够尝到《Pokémon GO》带来的AR鲜,也增加了支付宝钱包的活跃度。但是短时间的火爆之后,AR红包热度下滑,期待在春节期间,支付宝推出相关措施引爆AR红包。

不仅仅是支付宝,PayPal在5月份也申请了名为《增强现实查看产品说明书》的专利,专利消息表明,当用户带上AR设备,通过Paypal的系统,看到物品时,产品评价、所需附件、推荐产品等相关信息都将一一列出。PayPal的AR支付也在路上,AR的支付创新还将持续。

相比AR红包,2016年VR产业整体引爆,各种VR设备层出不穷。淘宝也推出了Buy+,使用VirtualReality(虚拟现实)技术,利用计算机图形系统和辅助传感器,生成可交互的三维购物环境,以此提升购物体验。VR时代已经到来,VR也将升华支付。

inSE,改变NFC支付产业格局的创新

NFC支付在2016年是快速发展的一年,但NFC的创新在2016年并不多,整体产业围绕支付。而华为海思麒麟960芯片带来的inSE方案,则彻底的颠覆了目前盛行的NFC+eSE模式。

更有想象空间的是高通对NXP的收购案,业界猜测高通未来也会将SE集成在主芯片当中,芯片的高度集成是未来趋势。inSE的技术创新将影响NFC支付格局,手机厂商的重要性愈加凸显。

日立开发手机扫手指认证方式,生物识别创新

在2016年10月,日本日立制作所开发出一项新的身份验证技术。只要用智能手机的摄像头对准手指拍摄,获取静脉形状,就可以识别身份,多个手指同时认证可以增加认证准确度。

这是一种新的认证方式,相比需要硬件添加的指纹识别,拍手指实现静脉形状的认证方式,只需要在智能手机中安装APP就可以实现。如果该技术能够大规模适用,那么未来在网购中,通过这种认证形式,支付会更加便利和安全。

白条闪付,消除对立多方共赢的创新

2016年9月,京东金融上线了“白条闪付”,一张通过与银行合作的联名电子借记卡,用该卡账号绑定在Apple Pay、华为Pay等手机支付工具上,就可以在任何消费场景用银联闪付POS机进行支付。

白条闪付的创新,更多是商业合作上的创新。京东出钱,银行供卡,银联出场景,三方共赢。互联网机构借助这一商业模式,可以接触到线下支付场景。此模式一出,去哪儿、微众银行等都推出了类似功能。或许是通过白条闪付尝到了甜头,京东与银联在2017年1月4日也正式宣布战略合作,未来的支付格局或生变。

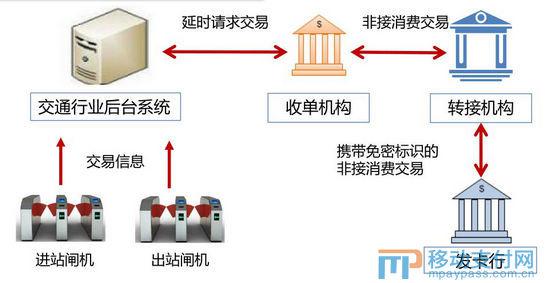

银联ODA,颠覆传统交通支付格局的创新

在2016年6月份,银联发布了ODA技术的相关介绍,到12月底,ODA技术正式应用在广州地铁。

在技术上,ODA采用脱机认证延时联机交易,提升了交易速度,也避免了结算麻烦。而在商业格局影响方面,ODA技术实现是通过交通运营商、银行、银联三方参与,避开了交通一卡通公司,ODA的创新对交通领域的影响是深远的。

旺TAB,支付终端形态和服务创新

在2016年智能POS风生水起,但是仍然难以深入商户的管理系统,仅仅只是完成了支付这一功能。旺TAB在终端形态上进行了创新,是中国第一款经银联产品新安全认证的桌面商用智能终端。

此外,在服务内容上,除支付之外,旺TAB还将提供客单精细化管理、财务简单管理、用户大数据分析等服务,更加深度的打入到商户的运营管理体系当中。此例一开,未来支付终端的形态将发生改变,服务内容也更加贴近商户,让商户有更多理由使用智能支付终端。

信用支付,小额高频交通支付创新

在2016年,信用支付成为了一个热词,2016年3月份,深圳通、工行、银联三方合作推出的工行欢享卡,就是通过银行卡的信用支付实现交通领域的兼容。

随后白条闪付、支付宝花呗二维码、岭南通二维码信用支付等各种产品形态不断延伸。借助信用体系,支付能够避免不必要的结算麻烦,提升支付速度。在移动支付越来越多的细化到人们日常生活中时,信用支付对便捷的提升将有巨大意义。

视频转账,支付融入社交的创新

2016年12月,英国社交支付应用程序Moneymailme推出行业内首个视频转帐功能,基于点对点的实时支付,Moneymailme的视频转帐可以让全球130多个国家的用户在视频聊天的同时进行即时转帐。新的功能实现了高水平的无缝对接,在整个转帐和支付的过程中,用户无需进行任何的跳转,适用于iOS和Android两种系统,目前该功能仅支持欧元、美元、和英镑三种货币。

支付即社交的说法被微信支付的壮大所印证,英国公司的视频转账创新,与2016年突然爆发的视频直播适时出现,如果风控能够足够完善,那么微信很可能也会引入此类转账方式。

扫码秒付,互联网支付亲近硬件厂商的创新

2016年4月,支付宝联合华为在P9型号手机上推出了“扫码秒付”功能,用户通过指纹按压手机背部的指纹识别区,即可在瞬间亮屏的同时解锁并直接跳出支付宝付款二维码页面,省去解屏和打开客户端两个步骤。

后续Vivo、锤子、联想、三星、TCL、Moto等机型都陆续支持了扫码秒付功能。长久以来,二维码支付都是对终端几乎零要求,只要是智能机有摄像头就可以完成。但是二维码的支付速度是极大的软肋,扫码秒付的尝试,极大的提升了二维码呼出速度,同时也进入一个商务合作的囚笼,互联网巨头会更加在乎硬件厂商的决策。除此之外,央行多次强调支付与硬件安全需要结合,支付宝后续又与三星合作,在Samsung Pay上支持快速呼出二维码。所以扫码秒付只是一个开始,支付企业与硬件厂商深度合作的开始,无论是手机厂商还是POS终端,为了安全、便捷和粘度,此类合作将越来越多。

NFC天线设计,13.56MHz RFID天线设计培训课程套装,让天线设计不再难

上一篇:Apple Pay预计3月登陆台湾 合作条款近日曝光

下一篇:香港首张!香港电讯预付卡“拍住赏”支持Android Pay