- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

白条闪付走进线下 移动支付确立新边疆

录入:edatop.com 点击:

近日,京东金融推出一款名为“白条闪付”的新产品。在开通这款产品后,用户可以在苹果手机的Apple Wallet或安卓手机的华为钱包中添加京东金融与银行联名的电子账户,并在全国所有开通银联闪付的Pos机上使用京东白条的额度实现刷卡消费。

旧瓶装新酒?这瓶子新着呢

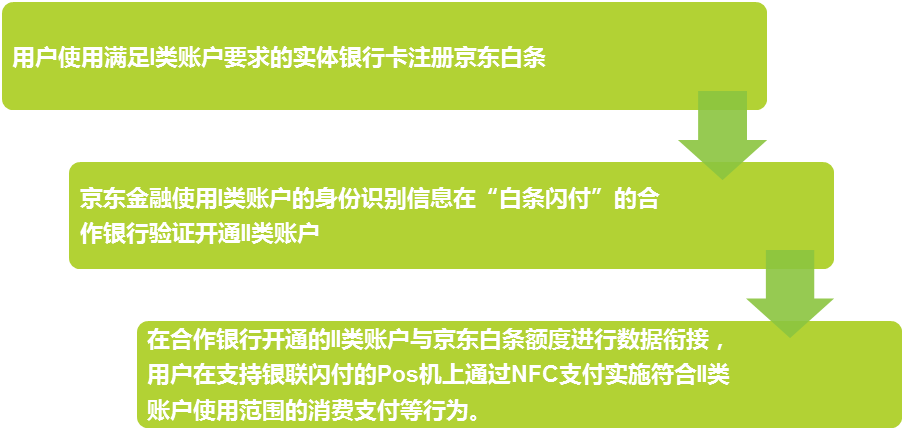

如果单看产品本质,“白条闪付”只是旧瓶装新酒,不过是一款走银行通道对京东白条额度进行消费的移动支付产品而已。“刷卡”这一简单的支付行为在近几年移动支付急速发展的市场大潮中已显“传统”甚至是“古老”,然而事实并非如此,从技术层面来讲,“走银行通道刷Pos”这个旧酒瓶是支付宝在2013年被银联叫停线下Pos业务后一直试图夺回的线下支付市场拓展“神器”。可如若少了去年12月央行下发的银行账户分类管理机制作为加持,这一业务至今将依然是银联的“禁脔”。之所以称本次京东推出的“白条闪付”产品并非原来的旧酒瓶,是因为它巧妙地利用了账户分类管理机制的新规则,即用户在使用基于I类账户的实体银行卡注册白条服务后,京东金融根据新规利用I类账户信息在合作银行实现II类账户验证开户,并将该账户可用支付额度与白条额度打通,从而解开了“走银行通道刷Pos”这一被封印三年之久的业务。

向热兵器时代进军

回顾线下支付市场的拓展历史,由于无法“刷卡”,加上前些年NFC基础硬件建设层面的进展缓慢,因此包括支付宝、财付通在内的主流第三方移动支付厂商鼓励用户绑卡后使用二维码扫码的方式进行线下支付,即“扫码派”。“扫码派”的线下支付业务拓展情况主要受制于两方面因素,一是用户绑卡数量,二是线下合作商家数量。因此从市场拓展的角度出发,第三方支付公司一方面要吸引用户注意力,提高自身支付体系内的绑卡用户数;另一方面则要通过市场推广部门与其他第三方支付公司在线下短兵相接,以求商家收银台上那一方小小的桌面能立上一块自家的支付二维码。

与此同时,随着“扫码派”的发展,早年错过了黄金时代的“闪付派”也后来居上,从去年底开始呈现逆转之势。所谓“闪付派”,即以银联云闪付、Apple Pay等为代表的采用NFC近场支付技术的厂家。随着近些年NFC芯片成为中高端手机的标配,加之银联的大力推广,早年有技术无市场硬件的窘境早已随着NFC技术在银行卡、手机、Pos机的全面开花而一去不复返。“闪付派”需要做的,是重新培养用户支付习惯,夺回“失去的黄金时代”。

而本次京东金融推出的“白条闪付”业务,大有几名剑客持剑对峙之时,其中一人突然掏出一把手枪的意味。之所以如此形容,是因为“白条闪付”功能突破了原先“扫码派”必须争夺线下商家二维码位置的瓶颈,而是直接与早已在线下铺设成熟的约1900万台银联闪付Pos机进行对接。当然,这也会给银联和其他第三方支付厂家以新的启发。银联正苦于如何向广大用户说清楚“闪付”就是比“扫码”好这一貌似显而易见的道理,而主流第三方支付厂家更是向来不吝使用“砸钱吸引用户”这套在中国吃遍天的“一招鲜”。随着越来越多的市场参与方看明白这其中的玄机,手枪也将慢慢地变成坦克大炮,线下支付市场的战火将进一步延伸。

支付从来就不是终点站

无论对京东金融还是上海银行来说,双方绝不可能仅仅是为了收入微薄的通道使用费和作用有限的品牌露出而费心费力地突破重重技术和监管障碍促成本次“白条闪付”的合作。在整个商业体系中,支付从来,也永远不会是终点站。

随着电商业务从新兴走向传统,无论是独立上市还是维持现状,京东金融必将是带领京东集团走向未来的成长型发动机,因此金融业务的拓展对京东来说具有战略层面的意义。自从去年1月央行放话要发8张个人征信试点牌照后,虽然至今央行的靴子依然没落地,但京东已经在去年花大手笔投了美国著名的大数据分析公司ZestFinance。对于连接着消费金融、精准营销、风险管理等热门词汇的互联网个人征信来说,“数据”二字的分量仅次于算法。通过“白条闪付”业务,京东金融与上海银行可以不断丰富用户的数据维度,并结合已有的数据体系进一步挖掘消费贷款等高附加值业务的潜力。

此外,“白条闪付”不是一个偏正短语,而是一个并列短语。在市场推广的过程中,用户接受的绝不仅仅只有“闪付”这一理念,“白条”理念的市场接受度同样会得到一定程度的提升。如同说服保守的中国消费者抛弃储蓄卡拥抱信用卡一样,一旦“先花后还”这一理念真正深入人心,那用户带给整个市场的惊喜恐怕绝不仅仅只有“白条闪付”突破了“走银行通道刷Pos”这一技术壁垒那么简单了。

对于账户监管新规,京东金融已经用“白条闪付”业务开了一个好头,接下来市场各方将如何见招拆招,我们仍可心怀期待。

推荐微信公众号,NFC日报:nfcdaily 移动支付网:mpaypass