- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

王剑:“云闪付”Apple Pay凭何成为移动支付的挑战者?

录入:edatop.com 点击:

东方证券股份有限公司银行业首席分析师 王剑

2016年2月18日,中国银联宣布“云闪付”正式开通支持Apple Pay服务。

Apple Pay采用的是全终端模式的NFC技术。此前的2015年12月12日,银联发布了适用于安卓手机的“云闪付”产品(基于NFC-HCE技术)。银联为不同手机平台下的NFC手机近场支付产品赋予了统一的品牌名称“云闪付”。

“云闪付”开通Apple Pay后,苹果(iPhone、Apple Watch以及iPad)用户可以在支持“闪付”功能的线下POS商户、线上APP商户处使用Apple Pay。此后,Samsung Pay、Huawei Pay也陆续推出,“云闪付”覆盖机型越来越广,受到市场的广泛关注。显然,银联、银行和手机厂商合作的“云闪付”想成为手机近场支付的挑战者。

目前,第三方支付公司的扫码支付在手机近场支付领域已拥有较大市场份额,Apple Pay作为挑战者得有足够实力。我们分析后发现,Apple Pay使用极为便捷,且符合监管部门的监管政策,这两点优势明显。而更为重要的优势还在于其对交易场景的导入能力。

一、Apple Pay使用极为便捷,但受理端仍有待完善

客户在使用Apple Pay时,首先将移动设备的iOS版本升级到9.2,然后打开系统自带的Wallet APP,按照提示绑定银行卡,整个绑卡过程比较简单顺畅。准备好后,就可以在拥有“闪付”POS的商户体验Apple Pay了。目前,多家便利店、咖啡店已经开通。

使用Apple Pay支付时,待收银员在POS上输入信息后,用户不必唤醒手机,把手机放到POS上一刷,再用手指按住Touch ID,听到“嘀”的一声后,在POS键盘上输入银行卡密码(未来有望实现小额免密)即可。

该方式和安卓版本的NFC-HCE模式略有区别。NFC-HCE模式需要唤醒手机(但不用解锁),然后将手机放到POS上一刷,听到“滴”声后在POS上输入银行卡密码(未来有望实现小额免密)。

从体验上看,Apple Pay比扫码支付简便很多,主要表现在以下三点:第一,不用解锁手机,更不用打开APP,而扫码支付要打开手机和APP;第二,手机不联网也可完成支付,而扫码支付必须联网;第三,目前需要在POS上输入密码,将来或能小额免密,扫码支付目前可以小额免密。再加上苹果手机较高的普及率和市场认可度,我们对其前景比较看好。

目前,Apple Pay受理端尚存在一些问题有待解决。线下POS方面,部分收银员还不会操作,很多商户尚未铺设支持“闪付”功能的POS,或者已经铺设但还没开通此功能,因此线下受理端还有不少工作要做;线上方面,则是支持Apple Pay的APP仍然太少,后期推广任务较重,且时间紧迫。

二、Apple Pay的本质仍然是银行卡支付,符合监管取向

便捷性是产品的一个重要方面,但不是决定产品是否成功的唯一因素,支付产品是否符合现有监管政策也至关重要。

Apple Pay其实是一种协助银行卡支付的应用。在Wallet APP中绑定银行卡信息(但银行卡信息并不存储于手机中,手机中存的是Token),然后通过NFC技术,使POS实现对手机中Token的读取。

因此,Apple Pay是对实体卡片支付的替代,其本质仍是银行卡(或银行账户)支付。这种变化会影响上游生产商,比如卡片及相关技术生产商会受到冲击,NFC及相关技术提供商则将从中受益。

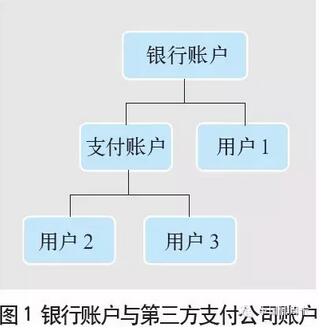

银行账户支付是把账户和交易留存在银行账户体系内。与银行账户体系相对立的是第三方支付公司的虚拟账户体系。虚拟账户是用户在支付公司开设的账户,并存入资金,支付公司再把资金存到银行账户里。于是,虚拟账户就相当于支付公司的银行账户的二级子账户。

在图1中,银行能够了解用户1的交易活动,但用户2与用户3之间的交易,如果是完全在其支付公司的账户之间进行,那么银行是无法了解相关信息的。

如果第三方支付公司的虚拟账户大行其道,就会使银行难以监控大部分资金和交易信息(失去大数据金矿),不法分子也可能利用这一漏洞从事不法活动。所以,监管部门对虚拟账户一直严格监管。

Apple Pay本身不设有虚拟账户,它只是银行卡的虚拟化,仍是基于银行账户体系的支付手段,契合监管取向,因此得到了监管层、银联、银行的大力支持。这是Apple Pay与第三方支付公司虚拟账户的本质区别。

三、Apple Pay已具备导入交易场景的条件

支付产品(支付工具)和支付业务属于支付的两个层面,支付的决胜点是对交易场景的抓取,产品好不是唯一条件。

1.银行卡支付的症结:“卡券分离”

过去,银行卡是独立于场景的支付工具。

银联、银行也曾经试图去抓取场景,比如和商户商谈优惠活动合作,优惠折扣来自银联、银行补贴或商户折让,其本质是银行想抓取交易场景,但操作过程中存在“卡券分离”问题。

所谓“卡券分离”,有很多种情况,举其中的一个例子:持卡人刷卡支付后,问收银员:“你们这里什么银行卡有优惠活动?”收银员说“××银行有。”持卡人将××银行卡递给收银员。收银员说:“我把单子重新打印一下。”收银员打印出新账单后,再拿持卡人的银行卡完成刷卡。

在这个场景中,银行卡和优惠券是完全分离的,操作比较麻烦。

2.第三方支付公司的方案:“卡券合一”

第三方支付公司通过推出统一入口,解决了“卡券分离”这一问题,实现了“卡券合一”。

比如,收银员输入金额原价后,持卡人拿出支付宝APP扫码支付。扫描后,系统自动识别商户的优惠活动,直接在金额上扣减。卡(支付工具)和券(优惠活动)无缝衔接,体验完美。这使得第三方支付公司APP支付拥有极强的场景导入能力。

显然,在银行实体卡片时代没有实现“卡券合一”(其实技术上是可以实现的),使银行卡支付获取场景、导入流量的能力远弱于扫码支付,从而导致银行卡线下支付市场份额的丢失。

统一入口还能解决谈判成本问题。以前银行拓展优惠商户,是N对N谈判,比较费力。有了统一入口后,由入口服务商(比如支付宝)和所有商户对接,变成1对N谈判,谈判成本大幅下降。支付宝与商户谈好优惠活动后,理论上所有绑入支付宝的银行卡均可参与活动。对于用户来说,也就不需要问收银员“你们这里什么银行卡有优惠活动”这样的问题了。

3.NFC反击

银行卡支付进入NFC时代后,“卡券合一”的统一入口有望实现。

比如,此前发布的NFCHCE产品,是在银行自己的APP中绑入银行卡,实现NFC支付。银行在自己的APP中嵌入优惠券,则可以实现本行范围内的“卡券合一”。但这仍然存在银行各自为政的问题,各银行需要分别和商户商谈优惠活动(或者由专业场景服务商提供优惠券),这种N对N的谈判成本仍然较高。

而若有一个覆盖多家银行的统一APP,在该APP中嵌入统一的积分和卡券系统,则绑入APP的任何银行卡在交易时均可使用积分或优惠券,以及积累通用积分,该APP实现了覆盖多银行的“卡券合一”。

所以,Apple Pay的出现,是银行卡支付领域第一次出现覆盖多银行的统一入口,为“卡券合一”创造了条件,能够大幅改善银行卡支付的用户体检,从而改变银行卡支付行业的格局。同时,我们相信,其他平台的统一入口还会继续出现。

但是,有了这个统一入口,并不代表就高枕无忧了,因为找商户谈优惠活动是一件辛苦的事情。第三方支付公司的扫码支付拥有众多交易场景,并在场景中整合了优惠券、返现(红包)等功能,吸引了众多用户使用。这些场景和优惠的背后都是他们辛辛苦苦拓展商户的成果。这些优惠包括商户折扣、银行返现、银行返积分等。无论如何,其本质都是向用户提供不同形式的优惠,以提升用户对商户的黏性,提高刷卡次数。

Apple Pay在使用便捷性、监管要求方面已经胜出,在导入交易场景方面也不会落后。所以,几乎可以肯定,银联、银行、Apple Pay为抢占市场份额,拓展商户、推出优惠的力度将会空前巨大。

推荐微信公众号,NFC日报:nfcdaily 移动支付网:mpaypass

NFC天线设计,13.56MHz RFID天线设计培训课程套装,让天线设计不再难

上一篇:Apple Pay正式上线新加坡 后续目标西班牙、香港

下一篇:英国零售商预测:2025年移动支付将会取代卡和现金