- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

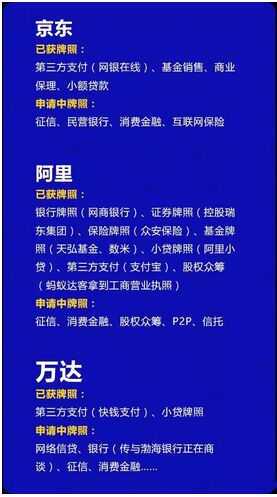

飞凡卡:全球第一卡!看看万达的金融帝国梦

录入:edatop.com 点击:

中国首富王健林第一次高调披露万达集团未来的金融帝国梦,王健林称,探索万达电商一年多后,终于悟出将万达线下资源和商业平台转化成金融产品才是正道,“电商啥的不盈利光烧钱,是个讲故事的营生”。

在王健林披露的万达网络金融架构里,包括大数据应用、征信、网络信贷、移动支付和飞凡卡五大块。这其中王健林对飞凡卡的介绍份量最重,期许最高。

王健林称,飞凡卡是“万达在全球的一个创新”,是“全球第一张集应用、优惠、积分、汇兑、信用卡、理财等综合功能于一身的全功能一卡通。”按王健林的目标,2016年飞凡卡的发行不少于5000万张,2020年要争取发到5亿张!

这个首富呕心亲力亲为打造的“全球第一卡”到底是个什么鬼?

“全球第一卡”的长相

根据介绍,飞凡一卡通不仅仅是个电子会员卡,还是个实体卡,是万达电商向会员提供的实体会员卡,采用M1芯片、磁条、二维码和卡号四种识别方式,具有会员身份识别、积分、在线支付等功能。

在线上,飞凡卡接入万达收购的快钱支付,具有了在线支付功能。

如果仅仅是这样,飞凡卡的前途似乎也仅仅是个线上线下打通的预付卡,在万达自己的资产地盘上有绝对话语权的,出了万达地界,百无一用。这显然对不起“飞凡”这个称号。

万达要做轻资产的事情,做互联网叠加的金融服务,飞凡发卡是串联场景的重要一环。万达有线下场景,需要通过飞凡卡串联商户、用户,进而打造线上 线下的一卡通体系,产生附加的金融收益!

由此可以隐约看出,飞凡卡是整个万达金融的账户体系,这个账户体系承载着万达金融所有的信贷、征信、理财包括消费。

本质上飞凡更像淘宝,快钱钱包更像支付宝,双方会有交集,但重心不太一样。一个侧重场景购买,一个侧重消费支付和信贷!

第一站:瞄准公交市场

为了打造这一全球第一卡,王健林给出了这样几个重要的方法论。

首先,王健林给飞凡嫁接了一个更广泛高频使用的公交卡功能,以扩展飞凡卡的使用范围和活跃度。按王健林的说法,飞凡卡将与全国城市公交系统合作,下个月首先在北京启动,很快就会覆盖全国的公交系统。用飞凡卡乘地铁、坐公交可以享受优惠,比如票价5块钱,乘客只要付4.5元。

通常,各地的公交系统由地方支配。以北京为例,北京市政交通一卡通公司把持北京地界所有公交地铁系统的一卡通发行和运营,通卡公司和公交管系统通常按照一定比例分享收益。万达飞凡卡的介入势必会对原有体系造成冲击。

据接近北京市政交通一卡通公司的内部人士透露,万达飞凡卡确实和一卡通公司完成签订战略协议,将联合发行有公交卡属性的会员卡。

“万达希望通过公交场景的应用,将会员体系和公交卡体系打通,从而让飞凡卡具备公交属性,用折扣来吸引更多的会员进驻。”

据接近北京万达方面人士透露,北上广深四城使用普通公交卡在非交通方面的消费占比均不超过20%,深圳市民手中持有的交通卡“深圳通”小额消费占比甚至仅仅1%。

此前,曾有类似建亿通这样的公司在打公交卡余额消费的算盘。只是这种小额消费是建立在非实名的公交体系之内,而万达要做的是将会员实名与公交非实名账户实现融合。

一位第三方支付服务商透露,难点在于系统改造,特别是如何能让公交卡系统和线下商户系统实现无缝对接,可能仍需假以时日。

第二站:叠加信用卡功能

王健林在演讲里称特别令他高兴的是,“飞凡最近跟中国的一个超级金融巨头达成合作协议,这个金融机构同意把信用卡的功能叠加到飞凡卡上,飞凡卡就有了信用卡的功能。”

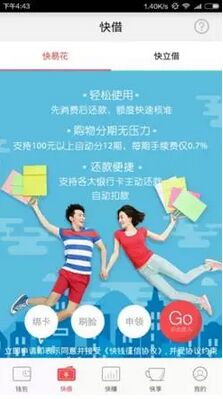

事实上,自2015年底,万达就在紧锣密鼓的实施这一计划,通过快钱支付推出消费金融“快易花”产品,植入飞凡卡,开放用户申请具有信用卡功能的飞凡卡,并制卡。

据了解,11月21日,快钱推出信用支付产品快易花,通过快钱钱包APP即可申请额度,实时审批。用户只需申请一张飞凡卡,并且将默认支付方式设置为快易花,就可以在万达广场内的超智能POS和云POS上刷卡使用,支持额度为500-30000元。

据快钱官方公布的消息,快易花覆盖全国100多家万达广场,在Apple、屈臣氏、必胜客等众品牌已实现快易花信用支付。

据透露,快易花是类似于京东白条、蚂蚁花呗的个人消费金融产品,但与前二者的数据和信用评估体系不太一样。京东白条更偏向线上消费信贷,而快易花结合线下的POS布点,更偏向线下的实体消费信贷。京东白条的评估体系是依据用户在京东的消费数据来评定,而快易花更多凭借的是线下的刷卡消费情况,以及通过快钱支付产生的交易流水来评定。

根据艾瑞关于2015年第三季度互联网支付交易规模市场份额数据,快钱占比7.0%,排第四位。与支付宝等不同的是,快钱较早就开始布局线下POS点,为了扩大其线下POS量,11月快钱更是开放免费申购1万台快钱超智能POS。

“快钱线下有很多的POS布点,和万达整合后,也在万达的场景内陆续开始布POS。快钱的智能POS和传统POS不太一样,具备核销以及接入其他线上支付钱包的功能。”一位第三方支付从业者告诉本网。

最终,POS机和飞凡卡将统一归纳和串联万达场景,实现所有电商梦寐以求的线上线下全闭环,而全闭环的数据才是真正可以衍生花样金融产品的聚宝盆。

第三站:就是中国平安

值得关注的是,此次王健林提到信用卡功能时,称与“一个超级金融巨头”达成合作协议。据多方打探,这个超级金融巨头所指乃是中国平安,至于具体的合作还不明确。

一位接近万达的人士透露,据其判断,万达与平安的合作可能是跟“万里通”合作积分,不太可能是银行级别的合作,因为万达和平安银行铺的面不太一样。而如果是积分合作,万达的消费积分和平安系的金融账户积分则有互补价值。

按王健林的设想,积分互换是飞凡卡的一大功能,接下来一两年内,飞凡卡会把所有大型服务系统全部打通,例如全国的航空积分,做到所有积分可以跨界互换,比如坐飞机的积分可以换成消费积分等。

但目前,所有的消费积分、航空里程积分仍然处于割据状态,航空公司、信用卡、商业中心等都有各自的积分体系和积分兑换商城。国际上三大航空联盟星空联盟、天合联盟和寰宇一家,联盟内部各航空里程可互通积分,各联盟之间积分无法打通。

一位资深零售商指出,积分银行在日本零售界有不错的应用。而国内关于积分银行的讨论在五年前就已兴起,之所以国内零售商无法驾驭,并非能力不够,主因在于自身零售体系的会员权益做得十分“鸡肋”。

“中国企业缺乏开放的心态、共享的氛围,以致单独想做积分银行的多数不靠谱。目前,大家主要想通过积分银行调用会员主数据撬动金融。思路差不多,只看谁有好的切入点。”在这位资深业内人士看来,有钱有空不如把会员体系做好,商家之间多做BD,打开胸怀,未来才会有大而全的土壤。

据了解,目前,国内最大的积分平台当属平安的万里通。万里通是中国首家通用积分平台,并发起成立了积分联盟。

按万里通官方公开不多的数据显示,截止2014年6月,万里通拥有6800万用户,每月有400多万人次使用,使用场景覆盖淘宝、天猫等300 多家主流电商,可兑换麦当劳、星巴克等全国200多个城市的50万家线下实体商户商品,还可以畅通兑换中国国航、携程等积分来消费,是目前国内覆盖面最广的积分体系。

如果万达联手平安万里通,虽然业态互补,但势必面临一个问题。万里通本身就致力于成为一个积分大平台,并已打通航空、线上线下消费都多个场景,二者最终的目的相同,如何平衡利益?

可以预知的是,依赖万达在商业、酒店、院线等多元业态的用户量,飞凡一卡通实现万达系及合作商户的积分畅通兑换是易行的。“毕竟万达的消费人次一年有20亿之多”, 一位O2O从业者称,在全国拥有83座广场、50家星级酒店、79家KTV、73家百货店和133家影城的万达,在B端的优势和体量足以做一个积分的重要玩家。

加上飞凡网极力去“万达”化,不再围绕万达广场做线上业务,而转向为更多传统商业地产输出信息化基础设施,提供移动互联网技术的时候,开放共享会员、积分、大数据,或许万达的飞凡卡确将成为线下零售业态的一个积分大家。

金融帝国梦落何处?

完成上面一系列的布局后,按王健林的预算,飞凡卡将在2020年发到5亿张。

对此,王健林算了一笔账。

“我们有数据支撑,到2020年,万达合作商业中心5000家,按每店年消费人次800万计算,预计2020年到店400亿人次,按人均每年到店消费50次计算,就是8亿人;按其中65%的人办卡计算,就超过5亿。拥有5亿张卡,飞凡就成为中国最大的发卡机构了。

卡发多了,最大的好处是可以研究推出针对飞凡卡存储资金的优惠措施,比如给用户比银行活期储蓄利息高而且每天可以量化的收益,吸引更多资金进来。这种资金成本相比从银行贷款、网上发行理财产品筹集资金要便宜得多。”

积分、公交、信用,王健林真正要做的原来是“存储资金”的银行。飞凡卡 一卡通(快钱)将成为一个消费到金融打通的飞凡一卡通账户,承载消费帝国万达完成向金融帝国的华丽升级。

前述接近万达的人士告诉亿邦动力网,目前飞凡账户体系与快钱支付帐户体系就像淘宝和支付宝,是独立分开的两套体系,飞凡一卡通未来或将直接打通两个体系,实现常说的4卡合一:支付、理财、信贷、权益(营销)合一。

“个人感觉,将来应该会像平安一账通那样,这样飞凡卡才能串联万达场景,实现权益的集合和受理。”

按王健林的设想,飞凡一卡通将把线上线下整个串联起来,实现一卡一账户对应所有的消费、优惠、积分、汇兑、信用卡、理财等综合功能。

这样一个打通线上线下全场景闭环的一卡通,听上去确实比京东、阿里生根于线上消费的金融帝国更有想象空间。

王健林称,飞凡卡发行5亿张,按每个商业中心每年销售额10亿元计算,2020年万达网络金融覆盖全国至少5000个大型商业中心,其中万达自己500个左右,年总消费金额将达到5万亿元。每年到店客流400亿人次,覆盖7-8亿消费人群,成为世界超级O2O平台或者说是世界最大的互联网 消费平台。

全世界没有任何一个组织可以做到拥有7-8亿消费人群和200万个商户的数据。万达飞凡卡由此成为全球第一卡!那银行呢?