- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

电子现金、qPBOC、闪付、UPcash全面认识金融IC卡应用

录入:edatop.com 点击:

最近,小编所在的一个金融大咖群里出现了一场关于电子钱包、电子现金、非接小额、脱机交易等等方面的讨论,小编入行不久关于技术知识了解甚微,看着这些专业名词、英文缩写有点像丈二的和尚。为了能大致弄懂这些大咖们在说些什么,我恶补了一下金融IC卡以及相关应用方面的知识,在此分享给大家。文章内容大多来源于网络和业内前辈们的分享,我只是个搬运工,还请大家轻喷。

一、关于金融IC卡领域的规范

由Europay、Mastercard、Visa三大国际信用卡组织联合制定的金融集成电路(IC)卡金融支付标准,称为EMV规范,其目的是为金融IC卡、金融终端、支付系统以及金融机构建立一个统一的标准平台。

三家公司于1994年开始共同制定EMV规范-IC卡全球支付的框架,并于1996年第一次发布,简称EMV96(v3.1.1)。1999年发布了 EMV2000(v4.0)。接着又发布了EMV2004(v4.1)更新了之前的相关内容规范。目前最新的是EMV2008(v4.2)版本。

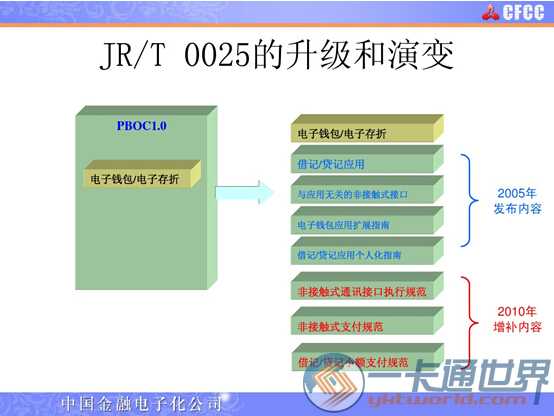

在国内则由中国人民银行制订IC卡的金融支付应用规范,也就是我们所说的银联标准。人民银行于1997年基于EMV96颁布了国内标准的第一版,也就是 PBOC1.0,2003年开始对1.0进行修订,于2005年参照EMV2000正式颁布PBOC2.0,2010年参照EMV2008开始对2.0进行增补并颁布新规范。

业内人士普遍认为,在内容上国内的PBOC规范基本上是翻译和参照了EMV的规范,也就是国际标准的中国化,比如EMV96之于PBOC 1.0,EMV2000之于PBOC2.0。

具体演变内容可见下图:

二、关于电子钱包和电子存折

电子钱包应用出现于PBOC 1.0中,同时也脱胎于EMV96。从当时的基于卡片的应用类型来看,分为电子钱包EP(Electronic Purse)和电子存折ED(Electronic Deposit)两种。其中电子钱包支持:消费、圈存交易,消费不需要密码保护;电子存折支持:消费、取现、圈存、圈提、修改透支限额交易,需要密码保护。消费和取现属于脱机交易,而圈存、圈提和修改透支限额属于联机交易。

在当时来说,无论是电子钱包与电子存折进行脱机交易过程中,用户的卡片和终端里面的PSAM(Purchase Secure Access Module)卡之间需要进行双向的安全认证,这样才能够让终端获得授权,从卡片上进行扣款。而对于联机交易而言,用户的卡片需要通过网络和银行主机进行安全认证。

电子钱包与电子存折本身对于交易金额没有限制,只要钱包里有足够的余额,就可以完成消费;同样充值的时候,只要钱包余额字段不溢出就可以任意充值不受限制(当然发卡方可以在系统中进行限制设定,但是这些限制不在规范约定的范围内)。

三、关于借贷记应用

借贷记应用出现于PBOC2.0中,同时脱胎于EMV2000,通过PKI数字证书的形式,利用‘公私钥对’实现的非对称算法,采取静态数据认证 (SDA)和动态数据认证(DDA),依据卡片和终端不同的参数配置,实现卡片在POS终端上的脱机消费、联机消费和ATM终端上的取现交易。其中静态数据认证可以确保卡片上的数据没有被篡改,但不能保证卡片的真伪;而动态数据认证可以判断卡片的真伪。借贷记应用中不再使用PSAM卡作为POS端安全认证的实现手段。

借贷记的卡片上没有余额的概念,虽然单笔脱机交易限额以及累计脱机交易限额和钱包余额的概念有些类似。但是即使交易金额超过了这些限额,仍然可以通过卡片主动申请联机的方式完成交易(当然需要后台主帐户有足够的余额),而不会出现像电子钱包那样因为余额不足造成的交易失败。后台主帐户中有余额的概念,这个余额可能是借记卡中的预存金额,也可能是贷记卡中的可用信用额度。

如果把借贷记应用做成多应用卡,那么这些金融应用之间可以通过不同的参数配置而变得五彩缤纷,而不是像电子钱包那样的简单叠加。比如可以配置成:仅支持联机消费的借记卡应用,仅支持联机取现的ATM卡应用,既支持联机也支持脱机的贷记卡应用等。另外借贷记应用本身还支持不同币种,这也是电子钱包应用不具备的。

通常借记卡是不支持脱机交易的,但是可以冻结一部分资金用于脱机交易,同样也可以在贷记卡帐户中通过预付或者预授权的方式划出一部分资金用于简化风险管理的脱机交易,于是就派生出了适用于小额脱机交易的电子现金;另外为了加快在非接触交易场景中的交易速度,在借贷记应用的基础上进行改进又派生出了qPBOC。

借贷记与电子钱包/电子存折对比图:

四、关于金融IC卡产品

1. 借记/贷记类产品

实现银行卡的借记/贷记功能,是一种全新的、高安全的支付手段,可以完全取代磁条卡。尽管在满足一定的条件下可以脱机授权,但国内目前要求全部联机。

基于IC芯片的银行卡能够为持卡人提供更加安全的支付服务。可以与社保、就医、身份认证等其它需要实名的应用结合在一起,也可以加载积分、折扣等信息或者其它的行业信息。另外可以与小额支付产品无缝连接,小额支付使用脱机方式、大额支付使用联机借贷记授权。

2. 电子现金类产品

是建立在借记/贷记应用的基础上的具备脱机小额支付功能的产品。是一种功能齐全的全新金融产品。可以不记名、不挂失、不计息、不允许取现(退卡除外)、额度自行定义。卡片内存储账户信息,使用时脱机,无须签名和密码。其安全体系采用非对称密码算法,卡片和终端的认证采用公钥认证体系。

这类产品适用于小额支付、联机交易环境不佳的场所,如公共交通收费、高速公路、快餐、便利店、自助售票、自助售货等。

3. 非接触式支付产品

在借记/贷记类和电子现金类产品的基础上叠加非接触式接口,就形成了非接触式金融IC卡产品。可以分为非接触式借记贷记应用和非接触式快速借记贷记应用(qPBOC)。

五、关于电子现金与电子钱包

上面也说到了电子现金(EC)是依托于借贷记产品而存在的,是一种类似于电子钱包,可以用于脱机交易的小额支付应用。也可以与借贷记产品无缝连接,小额支付时使用脱机方式、大额支付时使用联机借贷记授权。

它在原来借贷记应用的基础上增加了电子现金余额、电子现金余额上限、电子现金单笔交易限额、电子现金重置阈值等数据元来完成小额的电子现金脱机支付交易。电子现金的交易流程和借贷记应用类似,并且在后台有一个专门的小额支付帐户来支持电子现金脱机消费交易。在卡片初始化之后,后台的电子现金帐户余额和卡片上的电子现金余额是一致的。但是在完成脱机消费交易后,只有把该笔交易和后台电子现金帐户进行清算才能使后台电子现金帐户余额和卡片电子现金余额重新保持一致,所以卡片的电子现金余额和后台电子现金帐户的余额存在一个数据不一致的时间窗。

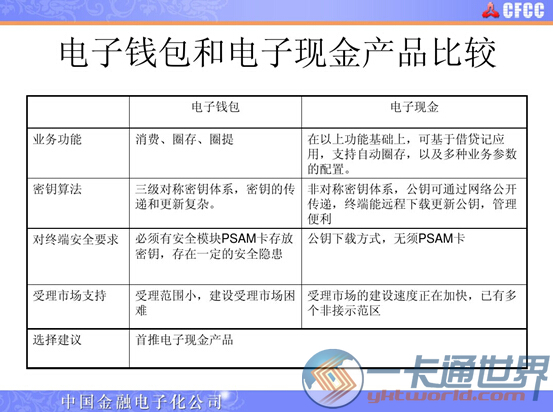

电子现金在业务外在的表现上与电子钱包类似,但是在密钥算法、终端要求等方面又有不同,加上非接触式接口后能够扩展更多的应用领域。具体比较见下图。

六、关于qPBOC

这是基于借贷记应用而产生的非接触式应用,qPBOC即快速借贷记,是为了满足非接触式接口而产生的交易速度上的要求,对标准的借记/贷记应用流程进行了调整和优化。qPBOC和标准借贷记应用以及基于标准借贷记的小额支付电子现金应用存在很大差异,主要是进行了流程的简化以便加快非接触界面的交易处理速度。

所以可以概括地说qPBOC是在非接触界面下优化改进了交易速度的PBOC借贷记应用与电子现金小额支付应用的结合体。

根据规范qPBOC一定是在非接触界面下进行的,在接触界面下不应该走qPBOC交易通道。

七、关于QuickPass与UPCash

“闪付QuickPass”是银联为PBOC2.0非接触支付定义的一个品牌,用于PBOC2.0非接触式IC卡等支付应用。从银联网站给出的定义看并没有限定这个非接触支付究竟是什么应用,所以按照目前的定义在非接触界面下实现的标准借贷记、qPBOC,甚至非接触的电子钱包应用都可以被称作 “闪付 QuickPass”。

UP Cash是银联定义的用于脱机小额支付的IC卡交易,实际上对于小额支付的电子现金和电子钱包交易都可以称作是UP Cash。

所以小编通俗的理解就是,在如今所有非接触支付应用(无论脱机还是联机)都可以称为闪付,而所有的脱机小额交易(无论非接还是接触)都可以称为UPCash。

八、关于电子现金的讨论

电子现金的脱机交易随着移动互联网的发展弊端日益显露,如今联机交易的速度大大提高了,再加上先圈存后消费的模式与人们所追求的便捷性有悖,在一部分人看来确实是比较麻烦、甚至是反人类的操作。同时脱机交易容易造成清算数据不一致、账户信息不同步的情况,也给商家的财务平账带来了诸多不便,不少商家都对电子现金交易“望而却步”并且拒绝受理电子现金交易也是可以理解的。所以应用场景是非常重要的,对于那些适合小额支付、联机交易环境不佳的场所,比如公共交通收费、高速公路、便利店等,电子现金还是有它的存在价值的。

在这里引用一段来自中国银联产品部资深专家比较中肯的观点,“从EP到EC是为了跟进EMV标准,因为银联已经国际化了,必须考虑跨境使用和其他国家的接受程度,另外对称+PSAM卡也是个发展瓶颈,非对称可以不断升级秘钥长度,升级成本低。所以该做EC的场景还要继续做(卡在公交领域、有强闪付需求的商户),该让位给移动支付场景的就得让出来,结合借贷记做联机非接,这样才是顺势而为的态度,而非永远抱着一种方案不放。其实EC在编制标准时是一种借记贷记的补充产品,有场景考虑的,而不是万能的替代产品,现在有些人对它的要求太高了,造成它看起来有天生的缺陷。”

所以在小编看来,存在即合理,电子现金亦如此,应用场景的不同对交易方式的需求也不同,电子现金的脱机配合借贷记的联机可以发挥它们各自的特点,但是无论如何银联的推广更重要,有相应的应用场景要能满足消费者使用才是关键。

“金融IC卡技术与应用”微信公众平台:pbocer 在这里您可以及时了解金融IC卡技术与应用、招聘等信息。涉及PBOC/EMV卡片、芯片、ATM/POS、卡片应用、核心、前置等产业及应用从业人员的知识库、圈子。扫描以下二维码进入关注。