- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

央行杜宁:金融IC卡安全体系现状与实践建议

录入:edatop.com 点击:

在我国银行卡的发展历程中,银行磁条卡凭借技术简单、推广较易等优势获得了快速发展,银行卡已进入百姓日常生活中,成为当前使用最多的非现金支付工具。但随着信息技术的高速发展,由于可轻易被全卡复制的劣势,磁条卡无法从根本上防范被仿造,而被越来越多的犯罪集团所利用,对持卡人账户资金的安全造成了严重威胁。与此同时,集成电路和芯片的技术与应用逐渐成熟,银行卡介质由磁条向芯片过渡成为发展潮流。

近年来,人民银行立足我国的实际情况,从解决人民群众对安全、方便、快捷的金融支付服务的迫切需要入手,大力推进金融IC卡及其在公共服务领域应用,推动我国金融IC卡进入了发展的快车道。

作为银行磁条卡的升级产品,金融IC卡以高安全性和多应用灵活性等优点,开始得到更多持卡人的青睐。但需要指出的是,金融IC卡的高安全性并非“与生俱来”,而是建立在一套完备的安全体系之上的。如果这套安全体系设计得不科学、不严密、不合理,金融IC卡安全性就可能会受到影响。总体看来,金融IC卡安全体系的核心要素主要包括芯片类型、脱机数据认证模式、流程管理、多层次安全增进等。以下,笔者将结合国际上几个经典的IC卡安全事件作为案例来分析上述因素对金融IC卡使用安全性的重大影响,并介绍中国在这方面的实践。

一、芯片类型的选择

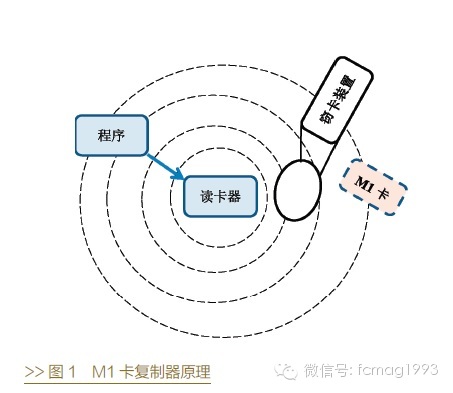

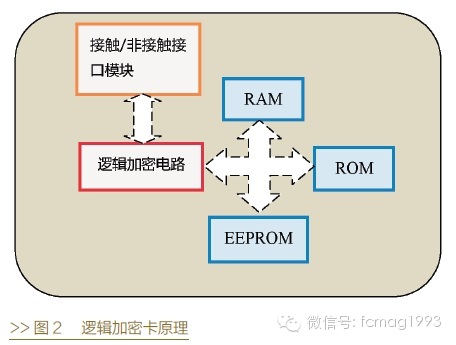

全球知名网站“YouTube”上曾播出过“不法分子持非接触式读卡器接近持卡人口袋中的非接触式IC 卡来获取卡片信息并仿制卡片”的视频,这就是广为人知的“MifareClassic 芯片”(以下简称M1 卡)破解事件。其实早在2008 年,普洛茨(德国研究员)和诺尔(美国佛吉尼亚大学在读博士)指出,M1 卡的安全算法核心是一个16 字节的随机数,可以通过反向工程,逐层分析逻辑电路单元,发现随机数产生的规律,进而破解整个加密体系。那么,金融IC卡是否会受到M1 卡片安全事件的影响呢?这涉及到金融IC卡的芯片选择问题。按芯片类型分类,IC卡可分为存储卡和CPU 卡两大类。存储卡是一种早期IC 卡产品,只有单纯的存储数据,没有安全保护机制,没有数据的组织管理,通常存储量也很小。而逻辑加密卡是相对普通存储卡而言更安全的存储卡,它通过硬件逻辑电路实现简单的密码访问保护,在外部访问逻辑加密卡的存储单元之前,由逻辑电路对输入的密码数据的合法性进行校验。但是,同一款逻辑加密卡的缺点在于,其被应用的越广泛,硬件加密机制就越有可能被破解而公开。“YouTube”视频中被破解的M1 就是一种被最广泛使用的逻辑加密卡。由于逻辑加密卡技术实现难度较CPU 卡简单,且价格低廉,曾广泛应用于地铁、公交、校园、停车场、门禁等许多领域。

而CPU 卡内的集成电路包括中央处理器(CPU)、可编程只读存储器(EEPROM)、随机存储器(RAM)和只读存储器(ROM)等。如果把存储卡比作U 盘,那么CPU 卡则相当于一台没有显示器和键盘的电脑,通过读写控制与对称、非对称加密算法体系等技术措施,大大提高了卡片内部数据防破解和窃取能力。

金融IC卡基于银行信用的基本属性,事关持卡人的资金安全,对芯片类型的选择一直采取“就高不就低”的态度。不论是国际上通行的IC卡基础规范——EMV 规范(EMV:Europay、MasterCard、Visa 首字母的连写,特指最初由此三家银行卡国际组织联合制定的金融IC 卡标准),还是我国实际应用的《中国金融集成电路(IC)卡规范》,都一直采用CPU 卡作为金融IC卡的芯片选型。

二、脱机数据认证模式的使用

英国是开展银行卡芯片化迁移最早的国家,也是实施最快的国家之一。英国在推动此项工作的早期(2005 年之前),在脱机交易中一直使用静态数据认证(SDA)手段进行脱机认证。SDA 的安全度虽然比磁条高出很多,但罪犯分子还是很容易取得账户数据与银行数字签名以制作伪卡,离线交易的风险依然很高。随着非接触式支付应用和小额支付应用等脱机交易日益增多,英国境内的伪卡欺诈损失并未得到很好的遏制。2004 年英国境内伪卡欺诈损失金额仍高达1.06 亿英镑,打击了英国推行金融IC卡工作的积极性。

借记/ 贷记应用是金融IC卡最主要的应用,其安全体系是由非对称密钥体系和对称密钥系统两部分组成。非对称密钥体系主要用于借记/ 贷记应用交易流程中的脱机数据认证部分;对称密钥系统运用于借记/ 贷记应用联机交易认证部分。在非对称密钥体系中,脱机数据认证又可分为静态数据认证和动态数据认证。静态数据认证由终端使用基于公钥技术的数字签名方案来完成,其目的是确认存放在IC 卡内关键的静态数据的合法性,并可以发现在卡片个人化以后对数据的未经授权的改动。卡片无须具备非对称算法的运算能力,所有计算都在终端完成,卡片成本较低,同时安全级别也较低。在早期芯片化迁移中,英国采用的技术标准是符合EMV96 规范的芯片卡UKIS 标准,卡片只能进行一次性个人化处理,采用静态数据认证方式,终端密钥长度为1280 位,卡片有效期为3 年。

动态数据认证由终端使用基于公钥技术的数字签名方案来完成,其目的是认证存放在IC卡中的或由IC 卡生成的关键数据以及从终端收到的数据的合法性。这可以有效防止伪卡的产生。加载动态数据认证的卡片必须具备非对称算法的运算能力,计算过程由卡片和终端共同完成,卡片成本较高,安全级别也高。2005 年以来,英国决定将静态数据认证逐步转变为动态数据认证,该国境内伪卡欺诈损失金额随之逐年大幅减少,2005 年下降到6380 万英镑,2007 年则降至3110 万英镑。

我国金融IC卡推广过程中,充分借鉴了国际有关经验,引导各商业银行只发行动态数据认证以上安全级别的卡片,在这个问题上避免了“走回头路”。

三、流程管理

正如电脑会遭受攻击一样,CPU 卡亦然。2010 年2 月,剑桥大学的研究人员发现EMV 标准的一个重大安全漏洞,攻击者可利用此漏洞发起中间人攻击,对终端和IC 卡之间的通讯信息进行拦截和篡改,致使输入任意PIN(个人识别码,即人们日常所说的个人密码)都能使用该IC 卡。具体而言,攻击者通过使用一个电子设备作为支付终端和发卡机构后台系统的“中间人”,阻止把PIN 发送到发卡机构的后台系统,并向终端发送“PIN 校验正确”的应答,这样就使非持卡人在不知道卡片真实脱机PIN 的情况下顺利完成交易。

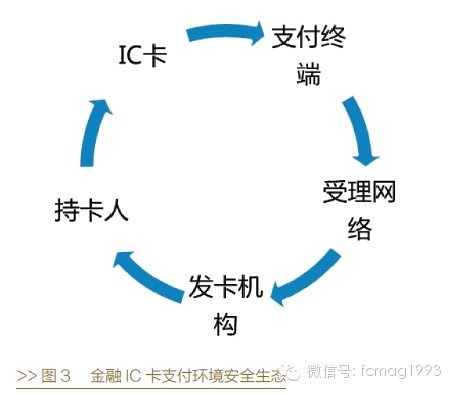

这个案例启示我们,IC卡作为一个安全载体,其安全特性不是独立的,而是建立在一套完整的安全体系架构之上。一般而言,一个完整的IC卡安全体系包括IC 卡、支付终端、发卡机构、受理网络以及持卡人5 个环节。任何一个中间环节安全出现问题都会对IC卡整个安全系统构成威胁。处于安全系统核心地位的IC 卡,本身提供了一个计算平台,既能安全地保存信息,又能安全地进行各种计算。同样,受理IC卡的支付终端,如常见的POS 和ATM 机,也必须是一个安全的计算平台。受理终端不仅包含性能较高的处理器、内存、显示器、输入设备和通信接口,还包括供终端获取持卡人特征信息的密码输入键盘或生物特征传感器(如指纹扫描器等)。发卡机构则通常负责提供卡片账户的后台管理系统,将持卡人的特征信息与卡的功能特征相联系(如校验持卡人PIN 等),起到认证机构或信任中介的作用。持卡人作为IC 卡的所有人,可以输入PIN,或者一些存储在发卡机构后台系统或卡上的个人信息,从而进入卡认可的指定状态。而受理网络一般是公共网络,在受理网络上传输的交易信息可能被监视和获取。

因此,要确保和提升金融IC卡的安全性,就要运用全过程管理的理念,高度重视风险管理的整体设计和统筹规划,从流程管理上考虑金融IC 卡应用与信息处理过程中各环节的有机结合,从整体角度研判薄弱环节、防范风险点。例如,我国金融IC卡应用不必担心上述案例中提到的脱机PIN 验证方式存在的安全隐患。在我国银行卡联网通用工作开展伊始,即采用了基于联机PIN 的单信息方式,国内金融IC卡交易也无需使用脱机PIN 的验证方式。

四、安全体系

2010 年1 月,德国储蓄银行协会(DSGV)发表声明称,“千年虫”发作的时间比预期晚了10 年,由于银行IC卡的电脑芯片无法识别2010 年,导致持卡人在德国境内和境外提款或付款时出现问题。受影响的金融IC卡包括该协会下的各银行约2000 万张“电子现金卡”(EC card)以及大约350 万张信用卡。

此事件警示我们,金融IC 卡的安全性不是单维度的,而是一个内在的、多层次的“综合体”:一是机密性,防止未经授权的信息获取;二是完整性,防止未经授权的信息更改;三是真实性,通过一系列技术手段验证信息的真实性;四是持久性,指长时间信息保存的可靠性、准确性等。

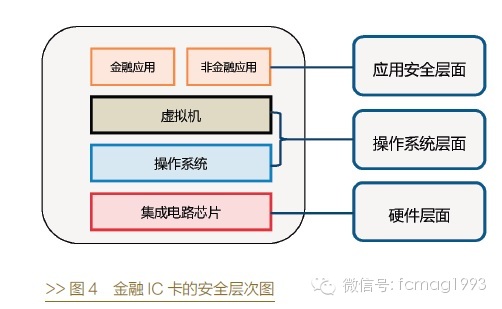

事实上,金融IC卡的安全是自下而上的,从底层的芯片硬件安全,到中间层的芯片操作系统安全,一直到最上层的应用安全。在硬件层面,金融IC 卡芯片电路设计时采 用了较完善的保护措施,可以有效防止对 IC卡的物理攻击。

在IC卡卡片制造过程中也采用了激光防伪标识、签名条等辅助安全技术。在芯片操作系统层面,金融IC卡也提供了相应的安全措施,如IC 卡和终端设备通信的加密解密技术、IC卡和终端设备通信信息的认证技术等。目前在金融领域,IC 卡联机交易和脱机交易过程中,均采用密钥加密措施。在应用安全层面,不同的应用均处于各自的安全域中,应用与应用之间通过防火墙进行隔离以保证应用的安全独立,应用本身也具有独立和完整的应用安全体系。

为构建金融IC 卡安全体系,金融行业从自身做起,严把标准关和检测关。一是标准关。即,在标准制定伊始,就慎重考虑流程设计的合理性与可行性,并在标准正式颁布前,采用试点方式对标准内容进行符合性验证。二是检测关。所有商业银行新发行的金融IC 卡都须经过标准符合性与系统安全性检测。这不仅可以保证卡片符合标准,同时,也从硬件、操作系统和应用三个层面保障卡片的安全性。值得一提的是,国家金融IC 卡安全检测中心项目于今年年初通过验收,该中心现已具备全部31 项芯片级安全检测能力和66 项COS(Chip Operating System)级安全检测能力,填补了我国金融领域芯片安全检测的空白。

五、结论与下一步建议

总体看,我国金融IC卡充分借鉴了国内外IC 卡发展经验。从芯片类型选择、标准流程设计、安全体系管理以及安全性检测体系等方面都充分考虑了安全性,为我国金融IC卡的系统安全性夯实了基础。但是,金融IC 卡的整体体系安全还需各参与方和持卡人共同努力,补足短板,确保发卡和用卡安全。

为进一步加强我国金融IC卡安全体系建设,笔者建议下一阶段应重点做好以下几项工作:

一是加强对IC卡的安全性研究,紧密跟踪国际IC卡技术与应用的最新趋势,及时了解金融IC 卡安全应用的最新动态,对安全技术水平了然于胸,对安全威胁未雨绸缪。

二是进一步加强标准落地的检测与认证工作,变“入门检测”为“常规认证”,提升金融机构对最新标准的响应时间,防止因产品质量等问题而引发的应用安全隐患。

三是在解决“金融IC卡在部分国家(地区)跨境使用,不得不应用脱机PIN 等已暴露安全问题”的认证手段时,要从限额控制、持卡人教育和合作受理单位安全管控等多方面入手,保障持卡人资金安全。同时,避免将脱机PIN与其他认证方式建立强关联。

四是加强对持卡人用卡安全教育。如强调持卡人应妥善保管卡片和密码,如保管不当也可能给持卡人带来资金损失。如若钥匙被盗,即便世上最安全的防盗门也将形同虚设。(《金融电子化》2014年5月刊 中国人民银行 杜宁)