- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

手机支付产业技术关键

录入:edatop.com 点击:

1 手机支付简介

利用手机进行支付,尤其是利用非接触通信技术进行现场手机支付,是运营商、业务提供商、手机用户公认的未来一种重要的手机业务。相比普通非接触智能卡技术,利用手机及SIM卡进行非接触通信具有不可比拟的优势,如可以进行高速双向通信,通过手机屏幕和键盘扩充用户交互感受,通过移动通信网络进行应用远程更新等。

2 手机支付产业链中各方的角色和职责

广义的手机支付包括利用手机进行交通票务、场馆票务、企业门禁、身份识别等业务,由于手机支付业务整合了手机的传统电信功能和金额支付功能,相关的产业链将涵盖更多的角色。

手机用户与运营商签约使用其相关业务,并与业务提供商签约使用手机支付业务。运营商提供并发行sIM卡,提供基础通信网络设施、SIM卡内手机支付应用的安全域空间和手机支付的相关应用,负责掌握客户需求,维护通信网络,提供用户身份鉴权,运营与推广业务。业务提供商提供支付业务,发布手机支付应用和用户个人化数据,与用户建立支付业务的使用协议,负责掌握客户的支付业务需求,测试应用的可用性及维护。资金管理方负责内部清算和账户管理,提供支付平台对外接口,保证金融安全性。

商户提供并维护使用手机支付的POS终端,与清结算机构签约使用相关支付网络,负责保证用户商品和服务质量。应用管理方是提供商和运营商间的中间方、应用统一管理者,负责多个应用在业务提供商和运营商间应用传递的质量、安全性,负责应用的下载、个人化、激活、删除等,为用户更新应用提供服务和技术支持。POS终端制造商负责开发和生产手机支付POS终端,兼容现有非接触智能卡支付。

SIM卡制造商负责开发和生产手机支付SIM卡,提供应用可下载和管理的卡环境,提供应用存储空间和安全域。手机制造商负责开发和生产手机,集成非接触通信模块。终端软件提供商负责开发可用于手机支付的客户端软件,提供友好的用户界面。芯片提供商负责提供可用于手机支付的SIM卡芯片、非接触通信射频芯片(SIM卡或终端内)、手机终端基带芯片。

3 手机支付系统架构

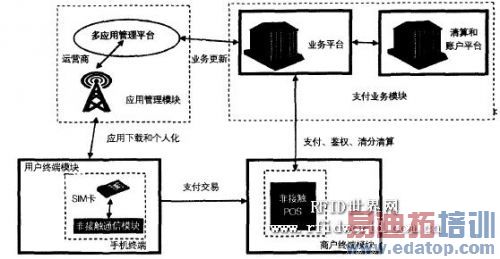

一个完整的手机支付系统结构十分复杂,由多个功能模块组成,简单来说可分为4个部分:支付业务处理模块、应用管理模块、商户终端模块、用户终端模块。系统构架如图1所示。

图1 手机支付系统构架

支付业务处理模块是实现支付能力相关平台的集合,该部分实现账户管理、账务处理、清分对账、清算结算、支付业务逻辑处理等功能。应用管理模块是实现应用发行与管理相关的平台集合,包括支付类应用程序管理、订购关系的管理、应用下载和个人化处理、应用状态管理、应用密钥更新等功能。商户终端模块是实现现场支付需要的POS终端和相关管理平台的集合,具体实现包括POS终端现场交易、POS终端配置与管理、POS终端与支付业务平台的交易接入与转发等功能。用户终端模块是直接展现给用户的终端能力,该部分实现用户通信身份认证、安全数据的存储及管理、非接触通信控制、用户界面展现等功能。广义的用户终端包括手机终端、SIM卡、手机终端客户端、PC客户端、专用写卡终端等。

4 手机支付关键技术

4.1 SlM卡

在手机支付业务中,SIM卡是多应用的安全载体,不仅能够提供网络鉴权和普通STK信息业务,而且具有非接触通信功能。实现手机支付业务的SIM卡应该重点考虑以下方面。

(1)在手机支付类应用设计方面,脱机或联机交易的业务场景、功能及性能要求都是不同的, 需要区分设计。对于正常流程的设计, 比如充值、消费等,要结合现有应用的规定和使用习惯;对于异常流程的设计,比如手机没电、通信报文丢失、充值失败等,要保证用户金额在任何异常情况下可恢复;还应关注应用的安全性,如密钥的存储和使用方式;降低应用的复杂度,控制应用实现的存储空间,实现可更新可管理。

(2)在多应用的统一和安全管理方面,设计卡空间需要合理管理和分配, 各应用之间要做到安全隔离,重视对应用基础数据以及敏感数据的管理,以满足各行业应用推广的需要。

(3)在安全性设计方面,实现卡基础密钥的安全管理和存储,并要重视远程通信传输的安全、交易过程中的防攻击手段以及加解密和认证采用的算法。

(4)在非接触通信功能设计方面应注意以下方面:选择非接触通信载波频率,如HF、VHF、UHF,因为频段的特性对整个手机支付系统实现有着关键的影响;明确非接触机卡接口技术路线是手机支付系统快速部署的前提,因为要解决通信距离的限制,如实现近场非接触通信,4 cm内可以稳定地进行交易是多数行业的要求;不可忽视不同手机终端形态以及不同方向对通信距离的影响;应减少非接触通信模块对手机终端耗电的影响;尽量实现高速双向通信功能,这样可以扩展广阔的业务模式;设计带有非接触通信模块的SIM卡芯片,兼容当前接口标准。

(5)在SIM操作系统方面,处理非接触通信接口和接触通信接口的信号并发机制,设计不同应用的优先级处理机制,保证和传统手机终端的兼容性。

4.2 手机终端

在手机支付业务中,手机终端负责直接和用户交互,是业务展现和使用的关键环节,因此要重点考虑以下方面。

通用原则:任何手机支付应用和非接触通信功能不能影响已有的功能,如语音、短信、数据业务等。

保证OTA高速通信:为了实现各类手机支付应用在SIM卡的远程下载和管理,需要手机终端支持对SIM卡的OTA高速数据传输,如支持BIP和TCP/IP。

支持机卡高速通信:为了扩展行业应用,提升手机支付业务的用户体验,需要手机终端支持对SIM卡高速机卡传输,如支持USB—IC接口和高速PPS协议,并保证通信安全性。

实现友好的用户界面:除了普通STK界面展现方式,需要支持丰富的客户端软件或SCWS能力。

提供足够的电源:无论使用何种非接触机卡接口方案都需要手机终端在非接触通信时能够提供足够的、标准的电能,并支持标准的休眠唤醒机制。

4.3 商户终端

商户终端能够实现非接触交易,减少交易时间,方便用户操作。POS终端需要遵守的非接触通信标准比较成型。

在非接触通信功能方面, 选择和手机终端及SIM卡匹配的通信载波频率,根据不同的应用场景调整合适的发射功率, 进行标准化的天线设计和生产,控制通信距离,防止信号泄漏;

在软件功能方面,设计完整的正常和异常交易流程,实现与于机终端、SIM卡、业务平台标准的接口,支持多应用的场景, 即多个应用逻辑能够同时运行在一台POs终端上, 实现交易过程中的断电保护和恢复机制;

在POS终端管理方面,区分POS终端与POS应用的管理,实现POS应用程序的可更新机制,设计交易数据的批处理机制;在安全性设计方面,保证交易数据的安全传输、交易密钥的安全管理和存储,设计POS终端防伪机制。

4.4 支付业务模块

安全可靠的支付业务平台和结算系统是手机支付的必要条件。

任何支付交易的流程都需要考虑各种异常情况的处理,保证支付系统的安全性。支付业务需要极高的安全等级, 因此应重点考虑交易安全性,做到交易的防窃听、防篡改、防抵赖,并设计完备的密钥使用和管理体系。与金融相关的记录需要对用户透明,在保证身份认证的前提下实现可查询、可追溯,对失败的交易需要实现应用和账户状态的完整恢复。

手机支付业务账户管理模式有两种:一是金融机构与运营商合作的手机支付方式,用户将手机号码与银行卡等用户支付账号绑定, 可以通过短信、WAP等形式进行交易;二是运营商为用户提供一个账号, 用户预先存入费用并使用该账户支付。不同的账户管理模式决定了支付业务模块中清算对账、计费管理、商户管理、账务处理、风险控制等不同的实现机制。

此外,在支付业务处理过程中,可以结合运营商移动通信业务以及行业应用,设计方便用户的附加业务,如媒体广告、信息点播、商户介绍、位置服务等。

4.5 应用管理系统

手机支付能够将各种实体卡片(如银行卡、公交卡、社保卡、会员卡等)的逻辑功能融合起来,极大地方便了用户,用户只需携带手机即可实现众多功能。为此,对应用的统一发行和管理势必成为关键。

灵活性原则: 用户在移动通信网络覆盖的范围内可以随时随地下载新业务,实现动态和灵活的服务,并保证下载的高速率和友好的用户体验。

兼容性原则:在不影响现有移动通信数据业务的下载和使用的情况下,实现同一个应用在不同手机终端和不同SIM卡的统一下载和管理,并具有完备的版本管理机制。

安全性原则:首先保证SIM和手机用户认证, 同时需要设计对卡空间管理、卡内各方安全区域远程管理的安全机制,并保证通信安全性。

独立性原则: 在安全可控的前提下向各行业开放多应用发行管理能力,为各行业提供安全、相对独立地应用发布及应用管理的手段。通过移动网络,可以大大加快各行业应用发布的速度和效率,从而有助于提高整个社会的信息化进程。

4.6 认证机制

为了安全有效地实现各方的分工合作,对系统、业务和关键设备的测试认证是手机支付业务推广的前提。其中对射频功能、芯片功能、SIM卡应用管理机制、应用逻辑、终端界面、远程应用下载平台功能、支付业务的安全性等的测试是关键的环节,对整个系统的性能和压力测试则是保证业务正常运营的前提条件。

5 结束语

手机支付业务将移动通信与电子支付进行有机结合,提高了支付与行业应用的通用性,大大增强了用户感受,使得移动通信业务更为多样,电子支付更为灵活、便捷。手机支付业务快速发展的背后也存在一些隐患,如安全、配套平台的建设问题,这为手机支付业务未来的发展提出了新的挑战。