- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

英特尔拒绝平板电脑 独善其身

录入:edatop.com 点击:

北京时间12月10日消息,最新一期美国《巴伦周刊》刊登专栏记者蒂尔南-雷(Tiernan Ray)的文章称,全球芯片业巨头英特尔并未参与到围绕平板电脑展开的产品开发混战之中,但该公司的盈利状况仍然出现了大幅增长。

以下是内容全文:

尽管有时候事实证明我的分析判断并不完全正确,但我还是乐于看到全球科技市场能够得到均衡发展。

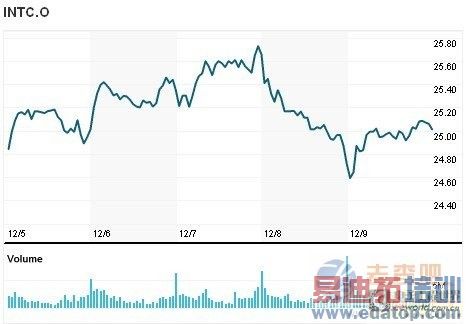

英特尔股价在本周三报收于每股25.78美元,创造了公司股价近52周内的最高水平。9月19日,我发表了一篇题为《ARM在后PC时代挤占英特尔市场份额》的文章。自那时至今,英特尔的股价涨幅也接近16%。

英特尔本周的股价走势

事实证明,我的判断并不完全正确。

在9月份《巴伦周刊》上发表的这篇专栏文章中,我认为英特尔在移动计算设备领域已经落后于其他竞争对手,比如英国半导体设计公司ARM Holdings。我当时指出,英特尔和ARM的股票都值得投资者买入,因为尽管面临着彼此的激烈竞争,但它们随后都可能上涨。

我对英特尔股价出现上涨的估计非常准确,但ARM股价却从那时起至今下跌了近8%。

全球芯片股市避风港

至少到目前为止,英特尔在双方之间的激烈竞争中证明了自己。英特尔明年的每股收益预计为2.56美元,而该公司目前的股价则仅为这一预期收益的9.8倍(也称市盈率)。这表明,英特尔的股价还有非常大的上涨空间。而ARM的市盈率却已达到令人惊叹的40倍。

令我没有想到的是,英特尔已经成为全球半导体股市投资的避风港,而且其避险安全系数之高也令我始料未及。

在过去的几个月里,由于全球芯片一直处于供大于求的局面,因此整个半导体产业一直在进行着内部调整。上周,德仪(Texas Instruments)和Altera两家芯片企业同时下调了本季的利润预期,这也证明了全球半导体产业正在经历内部调整的事实,并正在努力消化现有库存。

虽然我无法提供有力证据,但其中的部分原因肯定与今年陆续高调推出的一些电子产品遭遇的滑铁卢有关。平板电脑成为今年风靡一时的电子产品,但除了苹果iPad以外,其他平板电脑产品却一直未取得预期中的销量。

摩托罗拉移动Xoom、RIM PlayBook以及惠普TouchPad都远未达到最初设定的销量数字。所有这些平板电脑产品都采用了ARM设计的芯片,因此全球芯片市场出现一些消极情绪也在所难免。

而其他因素也同样扰乱了全球芯片市场的正常秩序,比如从今年7月开始发生的泰国大面积洪灾就迫使部分为PC提供设备生产的制造基地纷纷关门停业。德仪就曾经指出,笼罩在整个欧洲上空的经济低迷疑云已经导致全球数个主要电子设备市场对芯片的需求量放缓。

由于占据了全球主要电子设备芯片市场的大部分份额,因此ARM就成为了整个芯片市场健康状况的晴雨表。而该公司也在默默承受着因此而带来的大范围负面影响。

英特尔因祸得福

与此同时,未能打入上述略显失败的平板电脑芯片市场也使英特尔因祸得福。

美国评级机构MKM Partners分析师丹尼尔-贝伦鲍姆(Daniel Berenbaum)就向我表示,英特尔的战略更加贴近具体的科技趋势,而并不容易受到整个经济环境的影响。因此与其他半导体生产商的命运相比,英特尔具有更好的发展前景。贝伦鲍姆将英特尔的股票评为“买入”级。

德仪、Analog Devices以及其他芯片厂商纷纷为汽车、工业设备、医疗系统、通信网络以及手机产品提供芯片产品,而这些都是影响到经济走势的主要产品市场。

相反,英特尔却正在致力于开拓云计算市场。而谷歌、亚马逊、苹果和Facebook则是该市场的佼佼者。

贝伦鲍姆指出,这些科技产业巨头和新近崛起的初创企业为英特尔带来了大量的客户。这些企业并不像小型企业那样购买服务器,它们要求英特尔向其提供微型芯片产品以建设自己的服务器系统。

独善其身获回报

换句话说,在竞争激烈的平板电脑市场,英特尔做到了独善其身并正在收获回报。

英特尔股价已在年内累计上涨了18.9%,这足以使芯片股的其他企业感到汗颜。而同期代表芯片业界整体表现的费城半导体指数(Philadelphia Semiconductor Index)则下跌了8.8%。而其他芯片厂商的市盈率则普遍高于英特尔的市盈率,比如德仪的市盈率就接近15倍。

市场研究机构Blue Fin Research Partners的分析师巴里-达纳赫(Barry Danaher)和保罗-彼得森(Paul Peterson)则并不看好全球芯片产业的未来发展。他们在本周四撰写的报告中指出,根据最近对中国市场的跟踪调查显示,中国的国内消费市场正在呈现大幅下滑趋势。而这肯定不会对芯片需要带来积极影响,他们预计全球芯片产业发展迎来拐点的时机恐怕又要向后拖延。

我想对这些持怀疑态度的人指出的是,随著明年1月国际电子消费展将在美国拉斯维加斯拉开帷幕,全球芯片产业也将迎来拐点,芯片大盘股很可能将随之上涨。因此,现在就抛弃芯片股还为时尚早。

目前较为保险的投资目标则是那些为芯片厂商提供配件的供应商。投资机构J&W Seligman长期追踪科技股走势的分析师保罗-维克(Paul Wick)就非常看好芯片设计软件领先制造商新思科技(Synopsys,纳斯达克股票代码:SNPS)的股票。

新思科技刚刚于本月初收购了业内的小型竞争对手Magma Design Automation,维克非常看好新思科技的市值增长趋势