- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

移动通讯将扮演2011年半导体成长支柱

录入:edatop.com 点击:

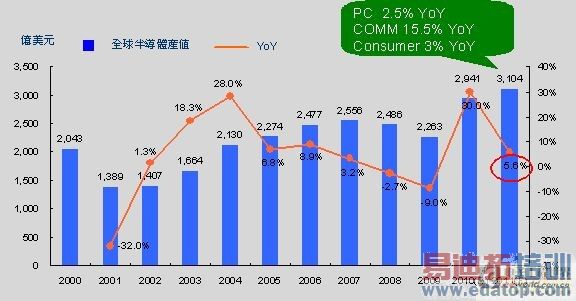

2010年对于全球半导体产业而言,可说是值得纪念的一年,拓墣产业研究所研究员陈兰兰表示,2010年全球半导体产业年成长率将高达30%,创下10年以来新高纪录。然而,受到PC产业成长趋缓影响,2011年全球半导体产业仅将成长5%,移动通讯产品反成为支撑整体产业成长的重要动能。预估2011年移动通讯用产品占总体半导体比重将从2010年的26%提升至30%,Mobile DRAM和NAND Flash的重要性,也将随着智能手机等移动通讯产品兴起而与日俱增。

至于晶圆代工和DRAM产业,虽然2010年将各成长40%和80%,不过由于全球景气缓慢复苏,加上2010年基期已高,2011年晶圆代工业产值预估仍仅将小幅度增长5.5%;DRAM产业则因小幅供过于求,将缴出负成长20%的惨绿成绩,台厂处境愈显艰困。拓墣建议,台湾半导体业者由于贴近亚太等新兴国家市场,除可积极发展高阶产品外,亦可仔细观察新兴市场需求与动态,朝向开发兼具低成本及符合新兴市场特性的产品(如3 SIM卡/4 SIM卡手机芯片)发展。

2011年全球半导体产值预估

Source:拓墣产业研究所,2010/11

DRAM惨淡经营 台厂前景有隐忧

2010年DRAM整体营收成长80%,是有史以来最好的一年,韩厂因此获利大增、排名上升,Samsung仅1~9月总营收即达315.4亿美元(28.39兆韩元),直逼Intel营收规模;但台厂除力晶及瑞晶之外,南科、茂德及华亚科营收皆不如预期。

拓墣预估,2011年全球DRAM整体营收将较2010年下滑20%,仅322亿美元,ASP也恐降至1.2~1.4美元/Gb的低水准,只有Samsung等具有成本优势之国际大厂可能获利,对于负债比仍高的台厂来说,2011年又将是艰困的一年。例如无财团支撑的茂德,除寄望Elpida或政府伸出援手外,恐别无他法。

2011年全球DRAM产值面临负成长

Source:拓墣产业研究所,2010/11

Mobile DRAM台湾布局要趁早

另一方面,近年为满足智能手机等移动运算装置使用需求,使得Mobile DRAM这类具有独特省电特性的内存应运而生。另外,追求轻薄短小的手机也为内存带来新挑战,不仅耗电量要低,更要在有限空间内达到最大容量,只有采用最先进制程,才能符合所有的要求,故Mobile DRAM可望成为引领高端制程的新力量。

拓墣指出,Mobile DRAM不仅具备省电特性,最终产品型态也不同于一般内存模块。Mobile DRAM通常采用裸晶配合NAND Flash进行MCP封装,或采用PoP

(Package-on-Package)封装,再与Application Processor堆栈组装。无论裸晶圆测试或MCP封装都必须有完整的配套,台湾DRAM产业应即早切入,发展出完整供应链,才能在Mobile DRAM市场占一席之地。

NAND Flash移动云端带动成长

而行动云端运算新趋势兴起,智能手机等行动装置可实时将时、空、影、音等各项信息提供给资料中心(Data Center)中的云端服务器进行运算,以取得最佳结果。Mobile DRAM、NAND Flash在过程中将扮演更加重要角色,因此两者占整体内存的比重也将逐渐增加。

虽然NAND Flash需求量大,但由于各大NAND Flash厂纷纷透过扩产、制程微缩及采用部份TLC颗粒等三种方式来抢攻市占率,预估2011年将有微幅供过于求的状况,但价格可望维持一定水准。

在SSD部分,拓墣预估2011年开始采用2xnm MLC颗粒单位价格将降至与目前Server级硬盘(1美元/GB)相近水准,再配合先进ECC、Wear Leveling等技术延长使用寿命至服务器等级,可望大幅度提高SSD在服务器市场使用率。但由于SSD与PC/NB用硬盘仍存在相当大的价格差异(SSD单位价格约1美元/GB,PC/NB用硬盘仅0.1美元/GB),所以SSD在NB中的运用将仍将集中在1,500美元以上的中、高阶机种。