- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

手机摄像头产业竞争格局趋势

录入:edatop.com 点击:

(三)VCM产业,OIS带来新机遇

为了使得成像清晰,常常需要改变视角和焦距。当前,光学变焦的原理主要有两种:一种是光学变焦,采用变焦马达ZOOM;另一种是自动对焦,采用对焦马达AF。光学变焦和自动对焦的差别在于:

光学变焦:通过移动镜头内部镜片来改变焦点的位置,改变镜头焦距的长短,并改变镜头视角的大小,从而实现影像的放大与缩小。

自动对焦:是通过微距离移动整个镜头(而不是镜头内的镜片的位置),控制镜头焦距的长短,从而实现影像的清晰。

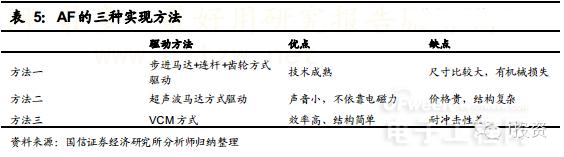

目前大部分手机已经实现自动对焦,手机透镜实现AF有三种方法:

其中,VCM方式因为结构简单、体积小,满足电子产品短小轻薄的趋势,从而在手机摄像头中获得广泛的应用。

VCM(音圈马达)是VoiceCoilMotor的缩写,其原理与扬声器类似,其结构由磁石、线圈、上下簧片、上下垫片、外壳、载体、底座构成。

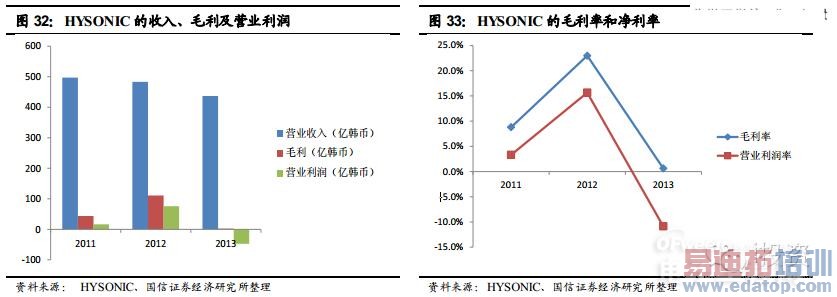

VCM厂商可以分为两类:一类厂商以索尼、夏普为代表,产品供应自己的模组厂。另一类如SHICOH、HYSONIC、TDK、三美(Mitsumi)、台湾泓记、微太等,以模组厂商或者手机厂为自己的终端客户。HYSONIC是一家韩国专注于VCM的厂商,产品主要用于是三星、LG、华为、东芝、索尼等产品中。

2013年,HYSONIC实现收入437亿韩元,约2.68亿人民币;同期营业利润为-47.5亿韩币,即亏损近3000万人民币。

2012年,AF产业规模约为4.6亿美元,按HYSONIC的应收规模,约占全球市场10%的份额。

HYSONIC的主要客户为SEMCO、光宝(Lite-on)、MCNEX和CAMMSYS等;终端客户最大的是三星,占49%,索尼、RIM等占百分之十几的份额。

日本阿尔卑斯是全球最大的VCM的供应商,也是苹果摄像头的VCM供应商。其产品主要包括车载电子信息设备和电子零部件,其中电子零部件主要分为汽车市场和民用市场,民用的电子零部件主要收入来源于VCM产品。2013年阿尔卑斯民用电子零部件的收入为170亿日元,约10亿人民币。

从ALPS的年报看,2013年的净利润率约2%。从HYSONIC和ALPS的数据看,两家公司显示出来的盈利都比较差,这或许与VCM的进入壁垒不高,作为劳动密集型产业,自动化水平低导致人工成本较高有关。

014年,OIS(光学防抖)成为摄像头行业关注的热点,OIS是通过物理技术来实现镜头与机身产生抖动方向的补偿,努力使拍摄的画面稳定,可以带来更佳的拍摄效果。根据海外媒体的报道,苹果会在新一代iphone手机中增加这一功能。对于VCM厂商来说,OIS的兴起带来新的发展机遇,需要在原有的VCM马达上增加一个陀螺仪,生产难度更大、良率更低,当然附加值也更高。

(四)模组产业竞争格局,中国大陆厂商快速崛起

手机轻薄化的需求带动摄像头模组技术的不断进步,当前摄像头模组的高度决定了手机的厚度。为了手机轻薄化的需求,摄像头模组的封装正在从CSP封装往COB封装、FlipChip封装转型。

CSP封装,又称芯片尺寸封装(ChipSizePackage),CSP封装的优点在于封装段由前段制程完成,制程设备成本较低、制程时间短,面临的挑战是光线穿透率不佳、价格较贵、高度较高、背光穿透鬼影现象。

COB封装,又称板上封装(ChipOnBoard,芯片直接搭载在PCB上),其优势在于封装成本相对较低、高度较低,缺点是制程设备成本较高、良品率变动大、制程时间长。

FC封装,FlipChip又称倒装芯片,或者覆晶,封装密度更高,可以比COB封装薄1MM以上。

当前5M以下的产品用CSP封装为主,5M、8M产品主要用COB的封装方式,8M以上产品用FC封装方式。随着CSP封装技术的进步,CSP封装技术正在越来越多的应用与5M、8M产品中,未来可能成为中低端产品的主流封装方式。

根据Yole的数据,2012年模组环节的创造的附加值为9亿美元;不过摄像头模组行业集中度比较低,最大的厂商STMicro的市场份额也仅8%;而且主要的厂商之间差距不大,有10家左右的厂商市场份额在5%-7%之间。

根据ResearchinChina的数据,2013年CMOS相机模组市场,韩国厂商的市场份额占据第一,约50.2%;台湾地区厂商的市场份额为18.8%,位居第二位;中国大陆厂商的市场份额从6.7%提升到9.8%,位居第三位;日本厂商的市场份额为9.4%,位列第四。可见,中国是模组市场的份额提升很快。

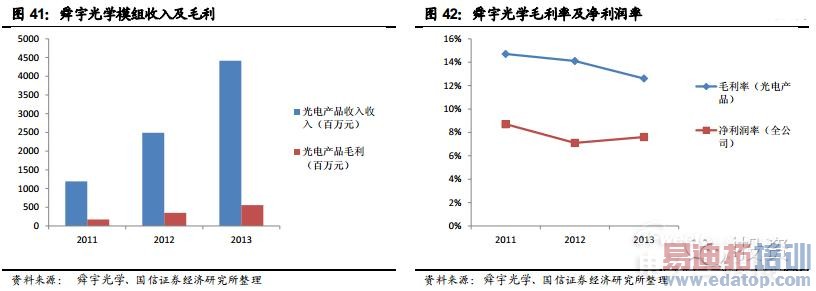

在国内,舜宇光学的模组业务规模最大。舜宇光学光电产品(摄像头模组)过去三年增速非常快,从2011年的约12亿元增长到2013年的44亿元,其快速的增长主要原因是大陆智能手机的高速成长。

舜宇光学摄像头模组产品的毛利率为13%左右,2013整体公司的净利润约7.6%,考虑到公司模组业务是毛利率最低的部门,如果单独测算,公司的模组业务净利率要低于整个公司水平。

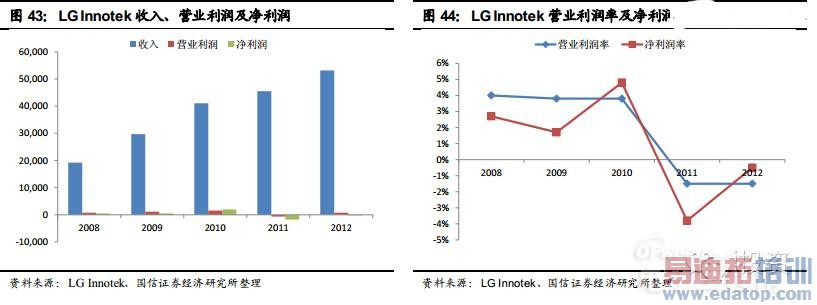

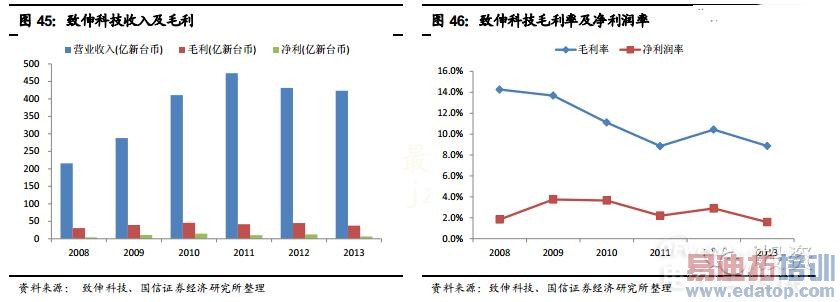

信利国际2013年摄像头模组实现收入22.5亿港币,同比增长76%。信利没有将将摄像头业务单独拆分,公司总的毛利率为14%。LGInnotek、致申科技、光宝科技等公司业务种类很多,没有将模组业务单独拆分,不过从这些公司的整体业绩看,盈利能力普通比较弱。模组厂商的COB生产线对环境要求非常高,且自动化水平低,人力成本高,稼动率和良品率是模组厂商能否盈利的重要因素。

上一篇:华为P7领衔高性价比双卡双待手机:魅族MX4/小米4/Mate7纷纷缺席

下一篇:IUNI

U3首发拆解:国产2K强机是否值得期待?