- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

手机摄像头产业竞争格局趋势

录入:edatop.com 点击:

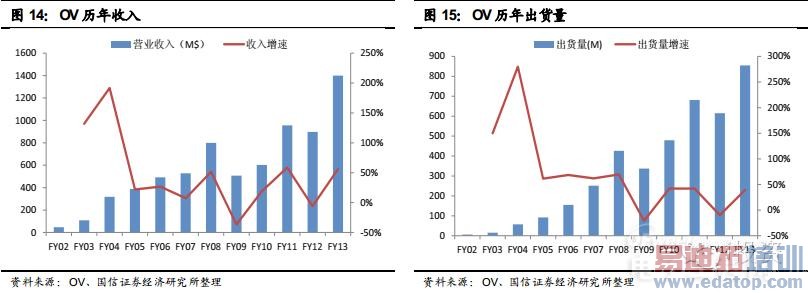

根据TSR的报告,2009年CMOS图像传感器的市场份额是:Aptina占25%,三星23%,Omnivision22%,东芝9%。当前,CMOS传感器市场的主要参与者仍是索尼、OV、Aptina、三星等公司,共占据了市场约80%以上的份额。总体而言,CMOS图像传感器市场寡头竞争的格局没有发生太大变化。由于索尼、三星CMOS业务都是公司里面的一个部门,很难获得独立的数据,格科微未上市,OV作为独立的上市有很多数据值得参考。2013财年,OV实现了超过14亿美元的收入,CMOS传感器出货量为8.55亿颗;根据TSR的统计,OV在2012年的CMOS市场占有率为30%。

从下游应用看,2014Q1其63%的产品应用与手机、22%的产品应用娱乐产品,笔记本占7%,其他新兴应用占到8%。

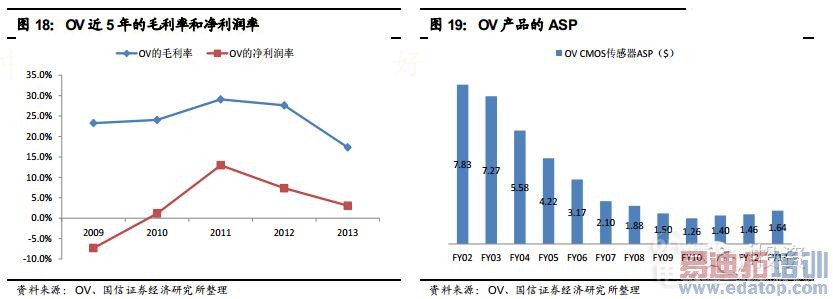

从OV的历史财务数据看,公司的毛利率近年呈下滑状态,2013年的毛利率仅17.3%,净利润率只有3.1%。公司较差的盈利能力与竞争激烈的市场结构有关,行业内部索尼、三星等竞争对手都占据不小的市场份额,竞争对手之间市场份额的差距没有拉开。另外,相对于索尼定位于高端市场,OV的产品主要应用于中低端市场,这也影响其盈利能力。2013年,OV产品的ASP为1.64美元,低于行业的均值(2013年CMOS传感器的ASP约为2.5美元)。一个有利的信号是自2010年以来,OV产品的ASP在稳步提升。

芯片产业的一个重要特征是存在非常强的规模效益,如果只有一家企业主导一个市场,领导厂商将会获得非常好的盈利能力,如CPU领域的英特尔、手机芯片领域的高通,而如果有三、四家以上势均力敌的厂商,通常会面临残酷的竞争,行业盈利能力将大幅下滑,如DRAM产业(当前DRAM产业正在走向集中),即使行业领导者的盈利也不会太好。相比CPU、手机芯片市场,CMOS市场的参与者仍偏多,未来市场份额有望持续向龙头公司集中。

(二)手机镜头产业,大立光一枝独秀

镜头是摄像头的眼睛,是影响成像品质的重要部件,其结构是由几片透镜组成的一个成像系统。镜头的质量可以由焦距、视场角、光圈、畸变、相对照度、分辨率等指标进行衡量。

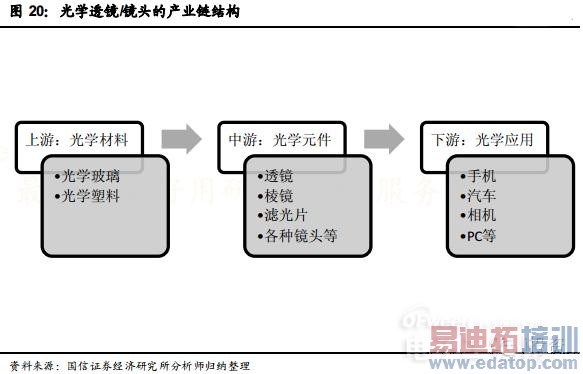

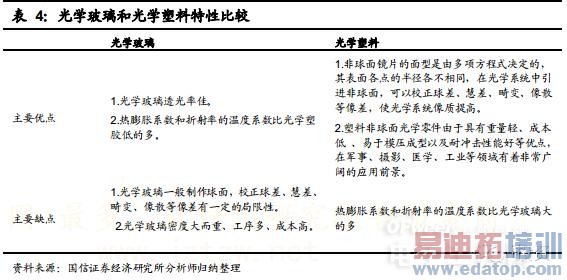

透镜产业链上游是光学材料行业,当前透镜主要有光学玻璃或光学塑料制成。玻璃透镜的价格高于塑胶透镜,但是成像品质更高;为降低成本,一般采用塑胶镜头或半塑胶半玻璃镜头。镜头的构造有:1P,2P,1G1P,1G2P,2G2P,4G等,透镜越多,成本越高,成像效果也越好。

光学元件产品主要应用与手机、PC、相机等下游各类数码产品。为了提高画质,厂商必须增加镜头中透镜的数量,但是为了将摄像头模组做的更薄,透镜数量不能增加太多,只能通过降低单片厚度来减少整体厚度,进而导致良率问题。因此,光学元件环节存在比较高的壁垒。

随着用户对手机拍照画质的不断提升,近年来手机摄像头里面的透镜数量不断增加,如iphone5产品中主摄像头中有5片透镜,比iphone4中的增加了一片。部分手机产品已经开始用6片透镜的产品,手机摄像头透镜的透镜数量的持续提升为镜头厂商带来良好的成长机遇。

2012年,全球光学元件市场规模为807亿新台币,其中手机和数码相机是最大的应用市场,手机镜头和镜片约占整个行业一半的应用,而且随着智能手机出货量的快速增长和数码相机的萎缩,手机镜片和镜片在行业中的占比将持续提升。

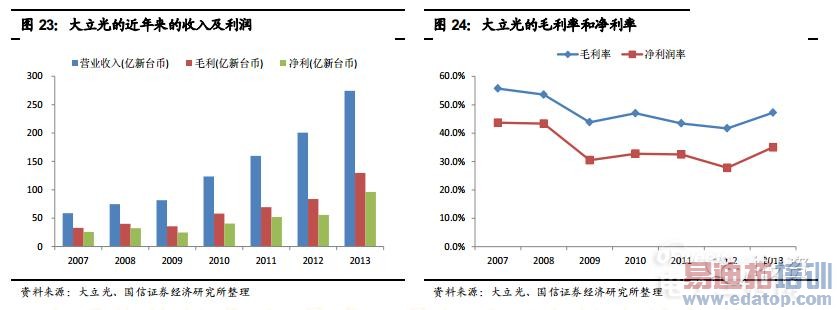

在手机摄像头光学元件行业中,主要的企业有大立光、三星电机、玉晶光电、舜宇光学等公司,其中大立光是行业龙头,约占据手机摄像头市场一半以上的市场份额。(日系的佳能、尼康,以及台湾的亚洲光学等市场主要在数码相机等领域。)2013年,大立光实现收入274亿新台币,折合约57亿人民币;2013年公司的毛利率和净利润率分别为47%和35%,为光学元件行业内盈利能力最强的公司,也是整个摄像头产业链中盈利能力最好的公司。

玉晶光电90%以上的收入来自苹果,2010年成为苹果供应商为公司带来了爆发式的增长。不过,玉晶光电的毛利率和净利润率要大幅低于大立光,2013年出现了亏损。

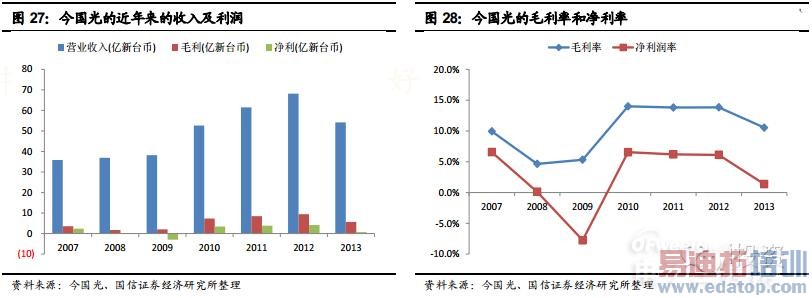

今国光2013年的收入为54亿新台币,毛利率和净利润率分别为10.5%和1.4%,盈利能力也是大幅低于大立光。

上一篇:华为P7领衔高性价比双卡双待手机:魅族MX4/小米4/Mate7纷纷缺席

下一篇:IUNI

U3首发拆解:国产2K强机是否值得期待?