- 易迪拓培训,专注于微波、射频、天线设计工程师的培养

2004年旧事重演:外资安卓手机集体溃败?

录入:edatop.com 点击:

2014年第四季度到2015年的手机市场必然不太平,一场血雨腥风的价格战和渠道战即将开打,2004年-2007年的故事即将重演!

iPhone6迟迟无法在国内上市销售的同时,国产手机企业集体开始进军低端4G市场,价格战一触即发。与此同时,专注于运营商渠道的酷派搞合资公司进军地面渠道,宏图三胞宣布收购乐语通讯,这一系列的举动似乎都在告诉我们手机市场正在发生剧烈变化。

我认为这场变化如同2004年-2007年间的中国手机市场一样,国产手机迎来市场的春天。而这背后则是产品价格、渠道战略的改变,不变者则等死。

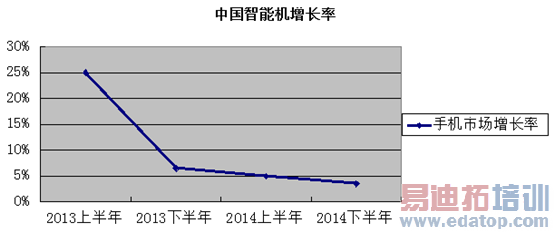

智能手机市场增长率放缓已成事实

据易观国际数据显示,中国智能手机市场2013年下半年环比增长25%,而2014年上半年只环比增长6.5%,这也标志着中国智能手机增长在放缓,而且放缓趋势还在继续。

智能手机增长率放缓,主要是两个方面原因导致的。首先,智能手机发展到2014年的时候,在硬件上几乎进入发展瓶颈,用户更新换代需求不再强烈;其次,智能手机生产门槛大幅降低,无品牌机、山寨机开始充斥市场,这一景象在2004-2007年功能机时代的末期曾经出现过,现在再次出现。

面对市场增长放缓,竞争压力增加,手机企业必须应对挑战。随之而来的就是手机价格战开始打响,低端4G手机开始蜂拥而已。

手机价格战将带来血雨腥风

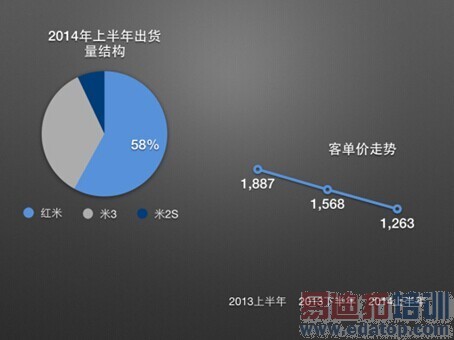

当前手机市场的另一个就是"价格战"。小米是2014年上半年最耀眼的明星品牌,但是从其出货量看,2014年以来小米手机的主要销量增长都来自于红米系列,其手机平均售价从2013年下半年1568元,而到了2014年上半年大幅下降300元至1263元。

价格战从来都是血腥的!对手似乎更加凶猛,因为在4G上早有布局的酷派、华为比小米更有先发优势。华为推出599元的荣耀对抗红米系列、酷派则以888元的大神F1直接挑衅小米3,千元大神F2挑衅小米4;魅族则以1799来踢馆。最近在电信4G手机方面,小米再次失语,电信入网4G手机40款,覆盖了16个品牌。其中三星7款、酷派7款、华为6款,三者合计20款,占比50%。

手机价格战还将持续,三星等外资品牌是否愿意参与深度这场价格战还是未知数,另外对他们的成本控制能力也深表担忧。

渠道下沉力度决定国产手机成败

手机市场的第三个关键词是"渠道下沉"。如果你还认为运营商、电商是卖货的主要渠道或许就大错特错,如果你还认为电商手机会是2014下半年到2015年的主旋律,你也大错特错。

三大运营商集体减少了100亿的终端补贴,这意味着靠运营商生存的手机企业必须改变。于是,华为先发声称放弃超低端机,放弃运营商;接着是三星来华搞发布会,并信誓旦旦拓展传统渠道;然后,酷派宣布成立合资公司,发展线下渠道,并依靠合作伙伴力量将渠道下沉到乡镇市场。

而电商方面,或许大家只看到一些"官方用语"的数据,其实这或许都是虚假的。据新浪科技的一篇报道,小米其实是国内手机厂商中线下分销做得最好的。"小米销售收入中有近70%左右来自于线下,而来自线上的仅30%。"于是,大家也可以看到,电商作为营销手段、曝光手段,然后依靠线上的势能尽快在线下出货或许成为必由之路。

因此,国产手机企业死拼线下渠道,以及三级以下市场将成为胜败的关键,这对于曾依赖运营商的华为、中兴、酷派都极为重要。

外资手机品牌将集体失语

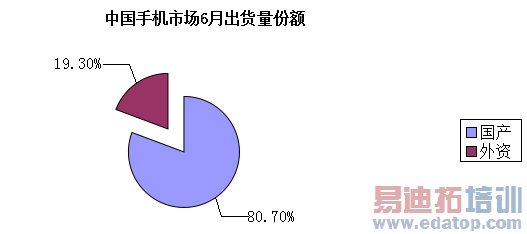

从2014年上半年的数据看,外资品牌集体失语,三星、HTC的全球份额都大幅下滑,在中国市场下滑幅度更巨大。工信部电信研究院《2014年6月国内手机市场运行分析报告》显示,2014年1-6月份,全国手机市场累积出货量为2.20亿部。其中,仅2014年6与国产品牌手机出货量就达到3426.5万部,占手机总出货量的80.7%。

目前,三星、HTC、索尼面临的主要问题在于高端机上有苹果的压力,中端机有国产电商手机的巨大挑战,在低端市场更是没有任何成本优势。此外,更大的压力来自于渠道下沉,我国目前城镇化虽然已经大幅提升,但是目前手机增长主要来自于三级以下市场,这些市场几乎被国产、山寨占据,基本没有外资品牌的任何机会。

于是,索尼宣布降低智能手机市场预期,摩托罗拉因政策原因迟迟不进入中国市场,一方面也是玩不起价格战,也没有渠道下沉的能力。因此,中国手机市场就看国产品牌的好戏了。

可以预言的是在2014年第四季度,三星、HTC、索尼的份额还将持续下滑,国产手机份额持续提升,特别是在4G和渠道下沉上有良好布局的企业。但是在手机利润占比上,苹果和三星获取仍然占据总体手机市场利润的90%-100%,国产手机仍然在微利边缘上徘徊。

作者:磐石之心 来源:创事记